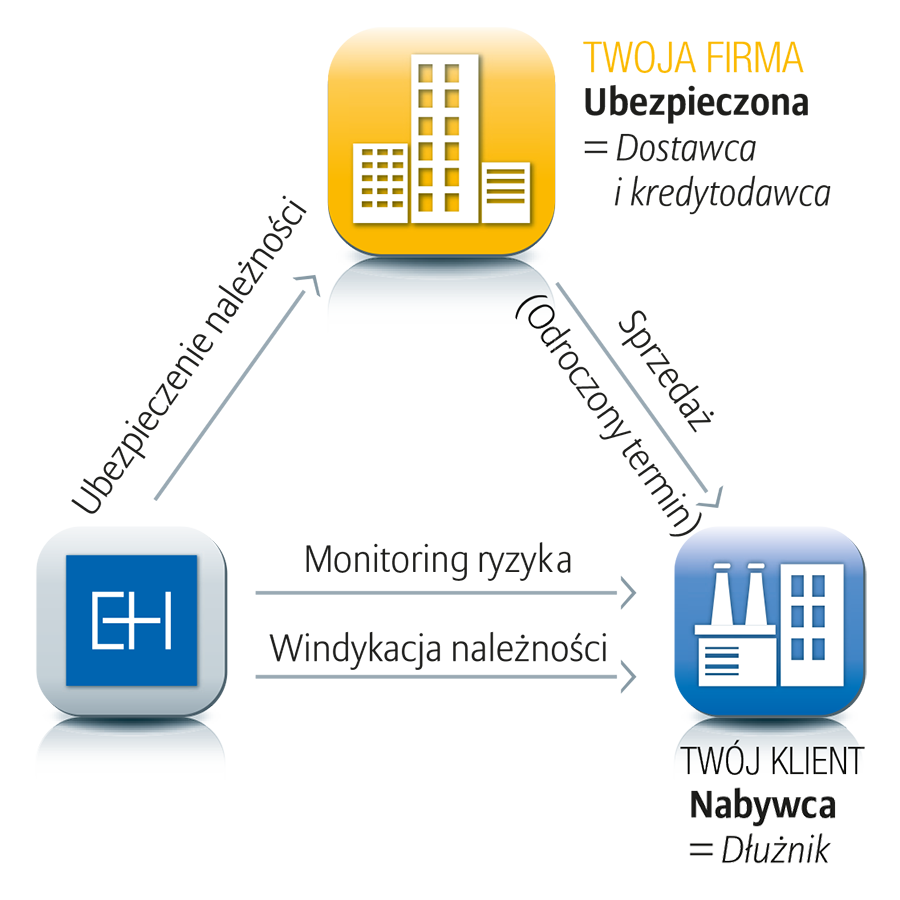

Ubezpieczenie nalezności (zwane również ubezpieczeniem kredytu kupieckiego) zapewnia pokrycie należnych wierzytelności przez okres 12 miesięcy, co stanowi gwarancję utrzymania płynności finansowej. Oferujemy monitorowanie i raportowanie na bieżąco kondycji finansowej Twoich klientów, abyś mógł prowadzić działalność bez obaw. Jeśli Twoi klienci staną się niewypłacalni lub utracą na dłużej zdolność do dotrzymywania zobowiązań, otrzymasz odszkodowanie za koszty dostarczonych towarów i świadczonych usług.

Ubezpieczenie należności chroni Państwa firmę przed nieplanowanymi, nagłymi stratami jakie mogą pojawić się w związku z brakiem płatności ze strony kontrahenta. Ubezpieczenie należności pozwala skutecznie zarządzać ryzykiem handlowym i politycznym. Z kolei gwarancje ubezpieczeniowe zwalniają z potrzeby uruchomienia linii kredytowej.

Ubezpieczenie należności chroni Państwa firmę przed nieplanowanymi, nagłymi stratami jakie mogą pojawić się w związku z brakiem płatności ze strony kontrahenta. Ubezpieczenie należności pozwala skutecznie zarządzać ryzykiem handlowym i politycznym. Z kolei gwarancje ubezpieczeniowe zwalniają z potrzeby uruchomienia linii kredytowej.