Geçtiğimiz hafta salgının Çin üzerindeki ekonomik etkilerini ele almıştık. Bu hafta ise dünyanın kalanı üzerindeki etkisini değerlendireceğiz. Özetle: Çin’de üretime kapanan tesisler nedeniyle haftalık 26 milyar dolarlık bir ticaret şokunun yaşanmasını, imalat sanayii ve ticaret sektörlerinde resesyonların yüksek ihtimalle devam etmesini (en erken 9 Şubat’ta bitebilir) ve küresel büyümenin 2020 yılının ilk çeyreğinde %2’lik düşük bir büyüme kaydetmesini bekliyoruz.

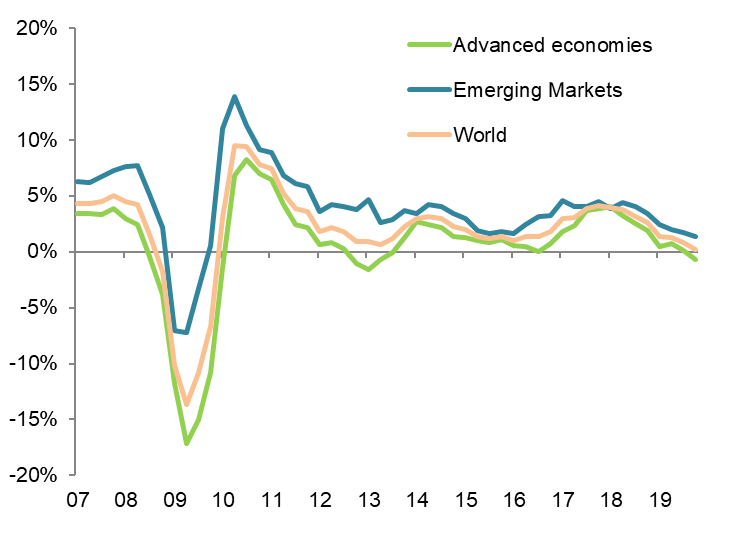

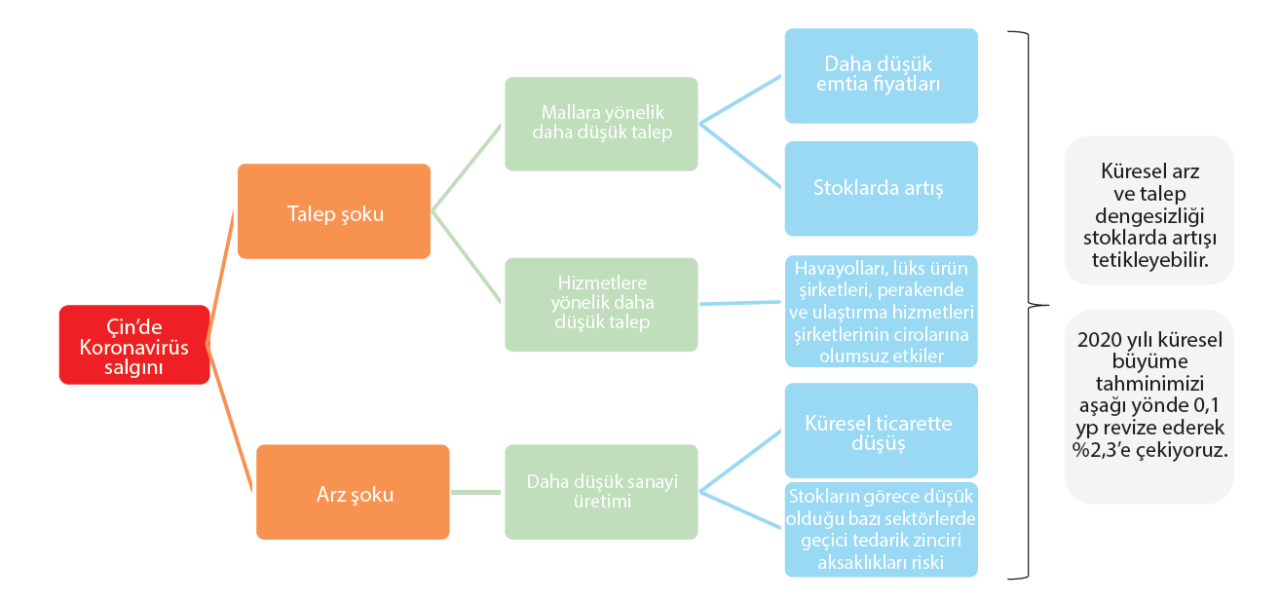

Öncelikle, Koronavirüs salgını nedeniyle imalat sanayii sektörünün 2020 yılının ilk yarısında resesyonda kalmaya devam etmesini bekliyoruz. Elektronik ve bilgisayar ürünleri en çok risk taşıyan sektörler. Salgın nedeniyle Çin’de iş faaliyetlerinin sekteye uğraması; tekstil, makine ve ulaşım ekipmanı ve emtia sektörlerinde stokları uzun vadeli seviyelerin üzerine taşıyabilir (salgın, birçok sektörü, tedarik zinciri aksaklıkları ve söz konusu sektörlere yönelik daha düşük küresel talep riskleriyle karşı karşıya bıraktı. Diğer yandan, stok seviyesi uzun dönemli ortalamanın altında olan sektörlerde de (elektronik ürünler, bilgisayarlar) ürün kıtlığı yaşanma riski var. 2019 yılında şirketlerin olağandışı yüksek seviyede stoklama yapması imalat sanayii üretimini, özellikle de gelişmiş ülkelerde, resesyona itmişti. Son aylarda stoklarda ciddi bir erime olmadı. Buna ek olarak; küresel talebin daha düşük olması ve belirsizliklerin tırmanması önümüzdeki aylarda stokların yeniden artmasına neden olacaktır. Bu nedenle, küresel olarak imalat sanayii sektörünün 2020 yılının ilk yarısında (sığ bir) resesyonda kalmasını bekliyoruz.

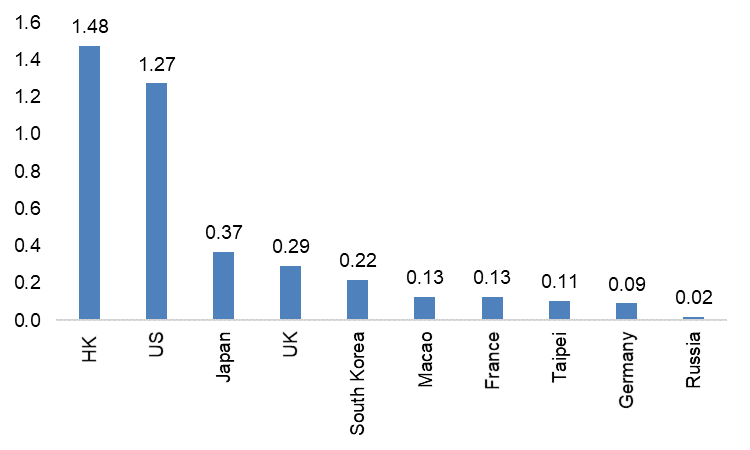

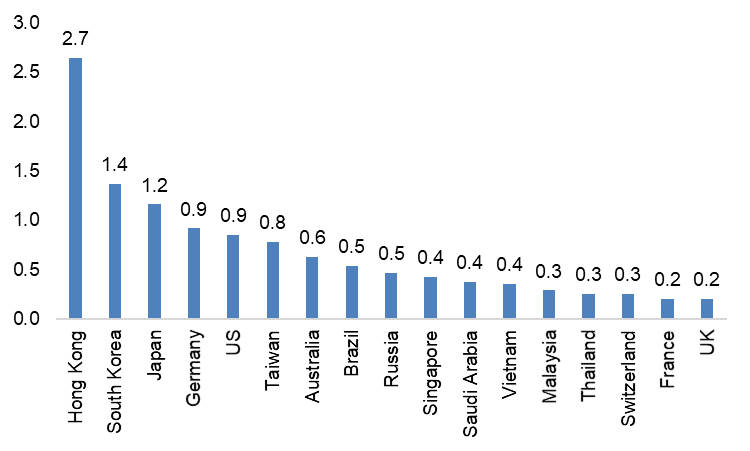

İkinci olarak, üretim ve ticaretin sekteye uğraması nedeniyle Çin’e yapılan mal ve hizmet ihracatında haftalık 26 milyar dolara yakın kayıp yaşanabilir. 2020 yılı küresel ticaret büyümesi tahminimizi aşağı yönde 0,5 yüzde puan revize ederek +%1,3’e indirdik. Hong Kong, ABD, Japonya, Güney Kore ve Almanya bu açıdan en çok zarar görebilecek ülkeler. Haftalık 26 milyar dolarlık ihracat kaybı, 2020 yılında küresel olarak mal ithalatına yönelik gümrük vergilerinde 1 yüzde puanlık artış yaşanmasına benzer -karşılaştırmak gerekirse 2019 yılında ABD ve Çin arasında yaşanan ticari ihtilafın yarattığı zarar gümrük vergilerinde 0,7 yüzde puanlık bir artışa eşitti. Mal ticareti bakımından durumdan en çok etkilenecek ülkeler; Hong Kong, Güney Kore, Japonya, Almanya ve ABD olacaktır. Mal ihracatına yönelik kayıp haftada 18 milyar dolara ulaşabilir. Hizmet ticaretine bakılacak olursa, Çin, dünya seyahat harcamalarının %20’sini temsil ediyor (ABD %11’ini ve Avrupa yaklaşık %30’unu). Bu da, dünya için haftada 6 milyar dolarlık potansiyel bir kayıp anlamına geliyor. Hizmet kanadındaki kayıplardan en çok etkilenecek ülkeler; Hong Kong, ABD, Japonya ve Güney Kore olacaktır. Bunlara ek olarak ulaştırma hizmetlerine yönelik kayıplar da (Çin’den yapılacak ithalat azalacağı için bu hizmetlerin kullanımında da düşüş olacağından) haftada 2 milyar dolara ulaşabilir. Bu akut ticari şok en az 9 Şubat’a kadar devam edecektir.

Son olarak, Çin’de iş faaliyetlerine yönelik aksaklıkların bir aydan fazla sürmemesi ve faaliyetlerin üç ay içinde olağan hale dönmesi durumunda salgının makroekonomik etkileri de sınırlı kalacaktır (2020 yılı ilk çeyreğinde küresel GSYH büyümesinde 0,3 yüzde puanlık düşüşle %2’lik artış şeklinde). Her ne kadar Koronavirüs salgınından dolayı ortaya çıkacak olumsuz etkilerin üç aydan uzun sürmeyeceğini düşünsek de, 2020 yılının ikinci yarısında küresel büyüme ABD kaynaklı belirsizlikler nedeniyle baskı altında kalacağından salgının yarattığı olumsuz etkilerin sonradan telafi edilmesi çok zor. Genel olarak baktığımızda, imalat sanayii sektörü ve küresel ticarette yaşanan resesyonun yılın ilk yarısına sarkacağını düşünüyoruz. Bu olaya bağlı olarak; Çin, Avrupa ve birçok ekonomi için (Hong Kong, Singapur, Güney Kore, Japonya, Tayvan, Tayland, Avusturalya) büyüme tahminlerimizde aşağı yönde revizyona gittik. Çin için aşağı yönde -0,3yp revize ettiğimiz yeni 2020 büyüme tahminimiz %5,6. Euro Bölgesi için ise -0,1yp ile %0,9. Bu revizyonlar ışığında 2020 yılı küresel GSYH büyüme tahminimizi de 0,1yp’lik aşağı yönde revizyonla %2,3’e çektik. Para politikalarının çok aktif kalmaya devam etmesini bekliyoruz çünkü Çin’in Koronavirüs nedeniyle izole edilmesinin mal ve hizmet ticareti üzerinde ciddi olumsuz etkileri olacaktır. Bu bağlamda, Avrupa Merkez Bankası ve Fed’in 2020 yılının ilk yarısında bir kez daha faiz indirimine gitme ihtimali arttı.