Küresel olarak iflaslarda 2020 yılında %6 artış bekleniyor

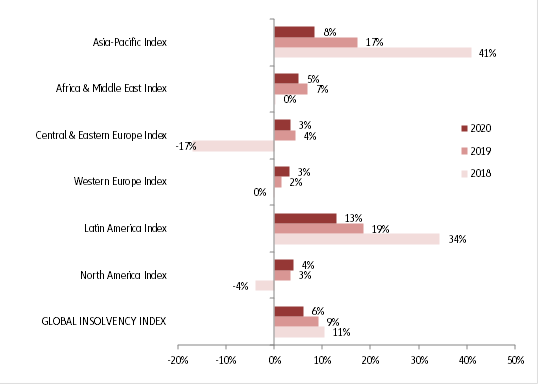

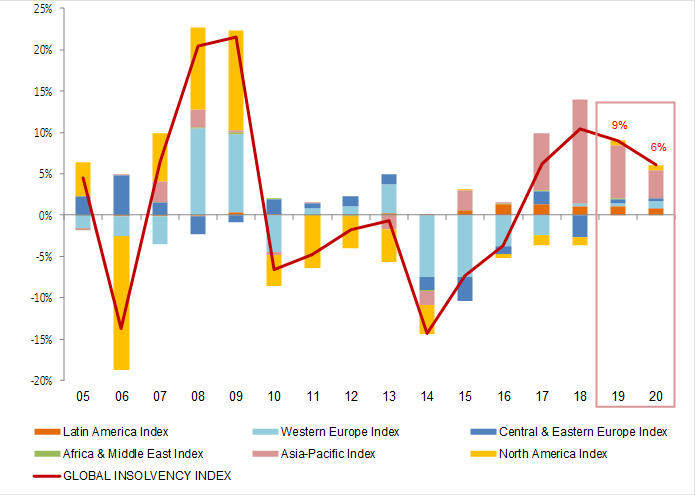

2019 yılında iflaslarda küresel olarak üst üste üçüncü kez artış yaşandı. Kendi hesaplamalarımıza dayalı Küresel İflaslar Endeksimizin (44 ülkeyi yani küresel GSYH’nin neredeyse %87’sini kapsıyor) 2019 yılında yıllık %9 artmasını bekliyoruz. Artışta; aslen Çin’de iflaslardaki artışın devam etmesi (+%20) ve daha az oranda da Batı Avrupa (+%2) ve Kuzey Amerika’da (+%3) eğilimin tersine dönmesi rol oynuyor. Ayrıca, artış miktarı, Eylül ayındaki beklentilerimizin (+%8) biraz üzerinde. Bunun nedeni ise; Şili, Kolombiya, Hindistan, Rusya ve Singapur gibi belli ülkelerde iflasların beklenenden daha da fazla artması oldu.

Makroekonomik faaliyetlerin temposunun düşük kalması ve siyasi olaylar ile ticari anlaşmazlıklara bağlı belirsizliklerin artması, 2019 yılında iflasların en önemli iki belirleyicisi oldu. Şirketler sadece daha zayıf bir küresel taleple değil, daha zayıf bir küresel ticaretle de (özellikle nominal mal ticaretine bakılacak olursa) karşı karşıya kaldılar ve bu durum, zaten ortada olan stok problemlerine (Brexit gibi örneklerde ihtiyati stoklamalardan yada otomotiv endüstrisinde olduğu gibi arz fazlasından kaynaklı) ek olarak küresel çapta imalat sanayii sektörünün zayıflamasına ve fiyat rekabetinin artmasına neden oldu. İflaslardaki artışın bir kısmı ise bazı ülkelerde yeni iflas prosedürlerinin uygulamaya sokulmasından ve resmi iflas prosedürleri kanalıyla ticaret sicillerinin silinmesinden kaynaklandı.

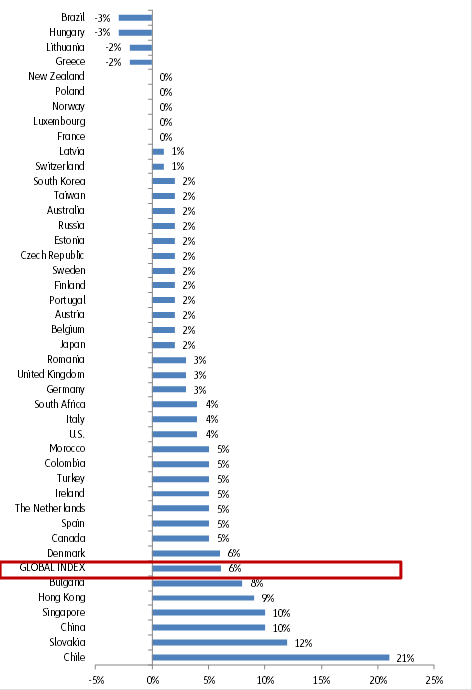

Artışın, tüm bölgelerde ve hem gelişmekte olan hem de gelişmiş ülkelerin çoğuna olduğu görüldüğünden geniş tabanlı olduğu söylenebilir. Ülke bazında elimizdeki son yıllık verilere dayanarak 2019 yılında örneklemimizdeki ülkelerden 29’unda (yani %66’sında) 2018 yılına göre daha fazla iflas beklediğimizi söyleyebiliriz.

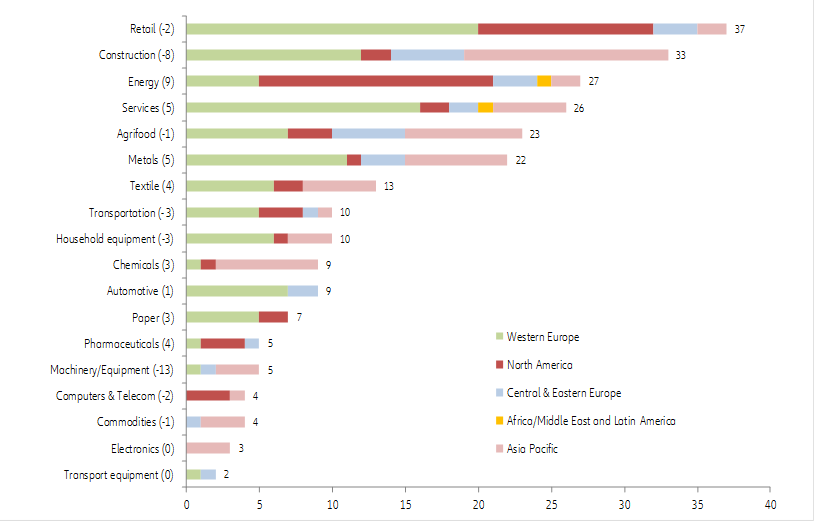

Büyük iflas riskleri de hâlâ yüksek. 2019 yılının ilk üç çeyreğinde bu tip (50 milyon Euro ve üstü ciroya sahip şirketlere ait) 249 iflas yaşandı. Her ne kadar 2018 yılının aynı dönemine göre bu tip iflas artışları görece istikrarlı olsa da (2018’de 248 büyük iflas vardı) kümülatif ciro rakamındaki kötüleşme (2018 yılı ilk üç çeyreğindeki büyük iflasların toplam maliyeti ciro bazında 39,1 milyar euro iken 2019 yılındakilerin 145,2 milyar euro oldu) tedarik zincirindeki şirketler için ciddi domino etkisi yaratabilir. Bu bağlamda, 2019 yılında en çok endişe yaşayan sektörler; perakende (ilk üç çeyrekte 37 büyük çaplı iflas), inşaat (33) ve hizmetler (27) olurken, büyük çaplı iflasların en yoğunlaştığı bölgeler de; Batı Avrupa (104), Asya (64) ve Kuzey Amerika (51) oldu.

2020 yılında iflaslarda yine bir artış yaşanmasını bekliyoruz. Bu artış 2016 yılından beri (+%6) görülen en düşük hızda olacak olsa da üst üste gerçekleşecek dördüncü artış olacak. Bu görünüm, şirketler için olağan sorunlara ek olarak 2020 yılında ek zorluklar anlamına geliyor: (i) başlıca ekonomilerde, özellikle de gelişmiş olanlarda ekonomik büyüme hızının potansiyelin altında kalacak olması -potansiyel GSYH büyüme oranlarının iflas seviyelerini istikrara kavuşturduğu (örneğin Batı Avrupa’da %1,7’de) tarihi olarak kanıtlandı; (ii) ticari anlaşmazlıkların gecikmeli etkileri, özellikle daha zayıf ticaret, girdi maliyetlerinin artması ve tedarik zincirlerindeki değişimlerin yaratacağı kazananlar ve kaybedenler; (iii) siyasi belirsizlikler ve sosyal gerilimlerin gecikmeli etkileri, özellikle stok problemleri ve kaybedilen işler bakımından; (iv) imalat sanayii ile hizmet sektörleri arasındaki ayrışmanın uzaması (uluslararası ticari sorunlara karşı daha korunmasız olan imalat sanayii sektörlerinde durum kötüleşirken yurtiçi talebin dayanıklı olmasının avantajını kullanan hizmet sektörlerinin durumu iyi).

Diğer bir deyişle daha düşük olacak talebin daha yüksek sabit maliyetleri ve daha fazla stok problemi veya işletme sermayesi ihtiyacı olan şirketlerin kırılganlığını arttırmasını bekliyoruz. Diğer yandan, daha sıkı bir fiyat rekabeti ve üretim maliyetlerindeki -özellikle de ücretlerdeki- artış kar marjlarını sınırlayarak birçok şirket için ek sıkıntılar yaratacaktır. 2020 yılında para politikalarının destekleyici olmaya devam etmesini bekliyoruz. Bu durum, kısa vadede borç finansmanının sürdürülebilirliğini kolaylaştıracak ve 2020 yılında iflaslardaki artışın hızının düşürülmesine yardımcı olacaktır ama orta vadede likidite risklerinin artmasını da beraberinde getirecektir.

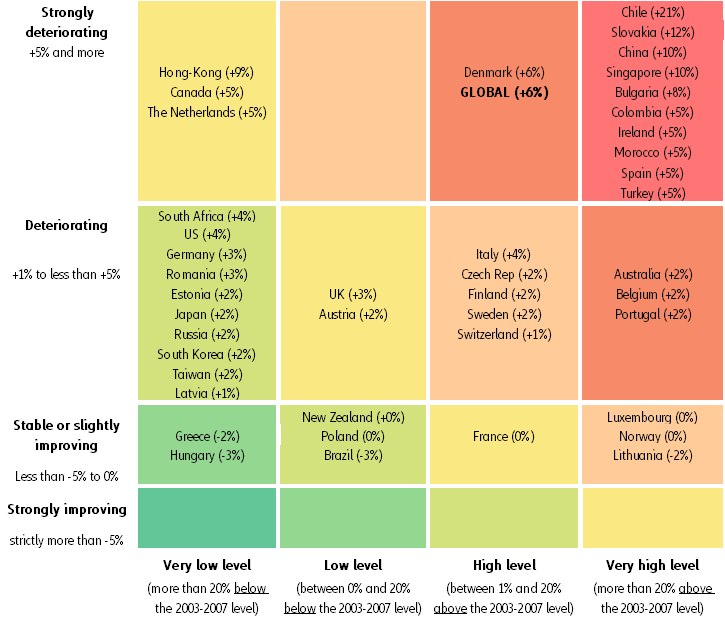

2020 yılında her beş ülkeden dördünde iflaslarda artış olmasını bekliyoruz (karşılaştırmak gerekirse, 2019 yılında her 3 ülkeden 2’sinde artış olmuştu). Aynı zamanda, her iki ülkeden birinin 2003-2007 dönemi ortalamasına göre (2008 finansal krizi öncesi dönem) daha fazla iflas kaydedeceğini öngörüyoruz. Son yıllarda yeni iş oluşumları bakımından dinamik bir tablo sergileyen ülkelerde -henüz zorluklar karşısında çok zayıf olan birçok yeni kurulmuş şirkete sahip olduğu için- iflaslarda daha fazla artış olması olası.

Sonuç olarak, küresel iflaslara ait bu görünüm daha seçici ve korumacı kredi yönetimi icraatlarını zorunlu kılıyor. Aynı zamanda, 2020 yılında yüksek seviyede oynaklık yaratacak; ticari anlaşmazlıkların ve siyasi risklerin yakından takip edilmesini gerektiriyor.

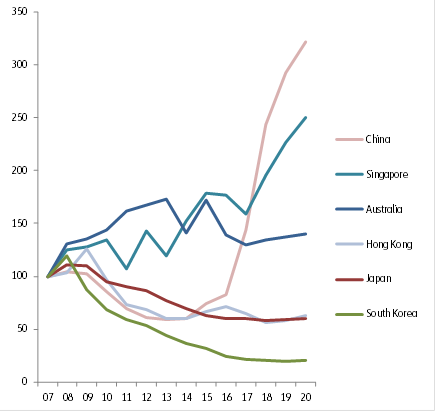

Şekil 2: Euler Hermes Küresel İflas Endeksi ve Bölgesel Endeksler (yıllık % değişim)