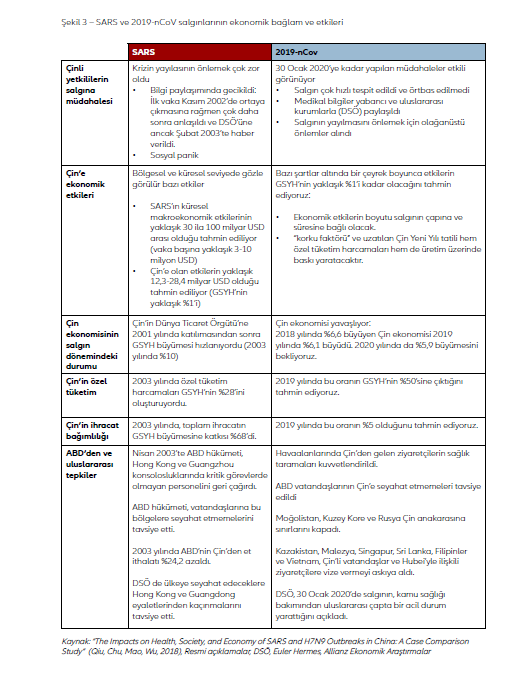

Salgın, Çin’in yıllık büyümesinden (yıllık GSYH artışından) yaklaşık yüzde 1 puan çalabilir ve bunun büyük kısmı da 2020 yılının ilk çeyreğinde gerçekleşecektir. İlk çeyrek sonrasında, biriken üretim miktarı ve makro politika desteklerine bağlı olarak toparlanma olabilir. Durumun ekonomik etkilerinin tam olarak ne olacağı salgının ciddiyetine ve süresine bağlı olacaktır ve bunu da şu aşamada kestirmek zor. Ancak, salgının doğrudan etkileri dışında ekonomik faaliyetlere olan etkisi düşündüğümüzden fazla olabilir çünkü Çinli yetkililer hastalığın yayılmasını önlemek için hiç görülmemiş önlemler alıyorlar. Hem talep hem arz baskı altında. Salgın ve ona bağlı ‘korku faktörü’ tüketici harcamalarını baskılarken uzatılan Çin Yeni Yılı tatili de üretimde rötar yaratıyor. 2003 yılında ortaya çıkan SARS salgını Çin’in GSYH büyümesinde söz konusu yılın ikinci çeyreğinde yüzde 2 puan düşüşe neden olmuştu (aynı yıl ilk çeyrekte yıllık %11,1 olan büyüme ikinci çeyrekte %9,1’e gerilemişti). O zamana göre herşey aynı tutulsa bile bu sefer Çin ekonomisinin özel tüketim harcamalarına bağımlılığı daha fazla olduğu için salgının olumsuz etkileri daha fazla olabilir (2003 yılında özel tüketim harcamalarının GSYH içindeki payı %28 iken 2019 yılında %50’ye yükseldi). Bununla birlikte, bu sefer Çinli yetkililerin harekete geçmesi daha hızlı oldu. SARS salgınından yola çıkarak bu salgının yaratacağı olumsuz ekonomik etkilerden sonra büyümenin bir veya iki çeyrekte toparlanabileceğini düşünüyoruz.

Politika desteği artacaktır. Birkaç önlem çoktan alındı: Çin Merkez Bankası likidite enjeksiyonlarını arttırdı, büyük kamu bankaları salgından etkilenen şirketlere daha uygun kredi koşulları sunuyor. Önümüzdeki dönemde para politikasının daha fazla gevşetilme olasılığı yüksek. Önceden, 2020 yılında mevduat munzam karşılık oranlarında 150 baz puan ve ana kredi oranında 30 baz puan indirime gidilmesine dair iddialı bulduğumuz öngörülerimiz şimdi oldukça mümkün görünüyor. Mali politikalar tarafında 2020 yılı için şu anda GSYH’nin %2,7’si kadar öngördüğümüz kamu harcamalarında artışa gidilebilir. Bu politikalar salgının ekonomi üzerinde yaratacağı olumsuz etkileri hafifletmeye yardımcı olabilir (özellikle de şirketlerin batmasını) ama olumsuz etkilerin tamamen bertaraf edilmesi için yeterli olmayacaktır.

Çin’in ekonomik faaliyetlerinin uzun süreli olarak duraksaması; kimya, ulaşım ekipmanları, tekstil ve elektronik gibi belli başlı sektörlerin tedarik zincirlerinde aksaklıklara neden olabilir. Hubei eyaletindeki en önemli sanayi kolları, kimya ve metalik olmayan mineral ürünleriyle (eyaletin toplam sanayi üretiminin %22’si) ulaştırma ekipmanları (%18’i). Ayrıca, bu eyalet Çin’deki toplam motorlu taşıt üretiminin %9’unu temsil ediyor. Otomotiv endüstrisiyle ekonominin kalanı arasındaki bağımlılık düşünüldüğünde salgının birçok sanayi faaliyeti üzerinde belirgin etkileri olacağı söylenebilir.

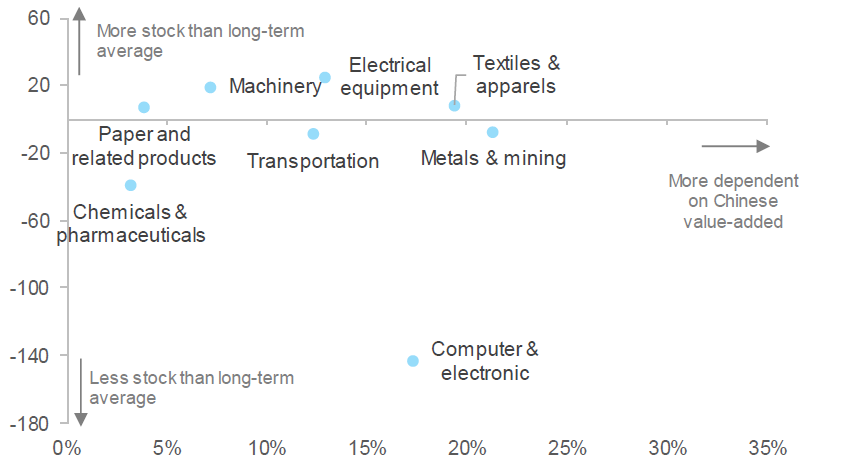

Çin ekonomisinin küresel tedarik zincirleriyle yüksek entegrasyonu, salgının ülke dışında da geniş etkileri olabileceği anlamına geliyor. Özellikle, tekstil ile bilgisayar ve elektronik sektörleri Çin’de üretim aksaklıklarına en duyarlı sektörler. Bu sektörlerin küresel üretimi içinde Çin’in katma değeri sırasıyla %19 ve %17. Elektronik sektöründe stok seviyelerinin görece düşük tutulduğu göz önüne alındığında söz konusu sektörde sıkıntıların yaşanması mümkün. Çin ekonomisine en bağlı ilk beş ülkeye bakıldığında ise bunların; Tayvan (yerel üretimin %5’i Çin girdileri kullanıyor), Güney Kore (%4), Hollanda (%3), Macaristan (%3) ve Endonezya (%3) olduğu görülüyor.

Şekil 2: Sektörler bazında küresel olarak son talepte Çin’in katma değer payı (%) ve söz konusu sektörlerin mevcut stoklarıyla uzun dönemli stok ortalamalarının (gün sayısı olarak) karşılaştırması