I dati ad alta frequenza e il flusso di notizie dagli Stati Uniti ci hanno permesso di avere una migliore percezione delle dimensioni dello shock legato alla diffusione di Covid-19 negli Stati Uniti, della reazione delle autorità pubbliche ad essa e dei futuri effetti a catena. In questo contesto, rivediamo il nostro scenario di crescita del PIL statunitense da +0,5% a -2,7% nel 2020.

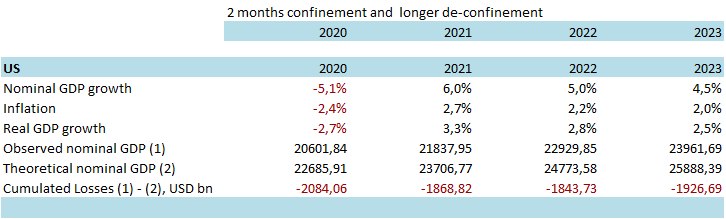

- Il più grande shock sulla economia USA dal 1947. Prevediamo che la contrazione dell'attività raggiungerà il -30% congiunturale annualizzato nel secondo trimestre del 2020, pari a due volte la contrazione cumulata del periodo 2008-2009. Ad oggi, ci aspettiamo due mesi di distanziamento sociale (marzo e aprile) invece di un solo mese, con una progressiva seppur ritardata ripresa.

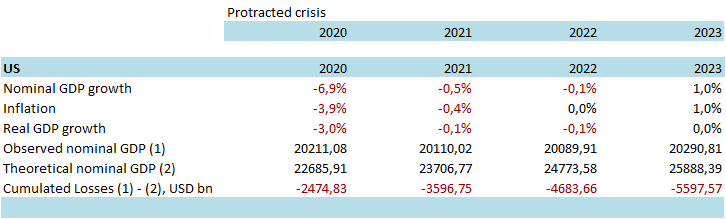

- Una ripresa a forma di U resta il nostro scenario centrale. Le dimensioni e la tipologia delle misure di sostegno monetario suggeriscono che la ripresa inizierà dal 3° trimestre 2020 in poi e si intensificherà nel 4° trimestre 2020, consentendo un rimbalzo della crescita a +3,3% tendenziale annuo nel 2021. Tuttavia, questo rimbalzo avrà un costo in termini di deficit, previsto al 9,6% del PIL nel 2020 e all'8,5% del PIL nel 2021. Riteniamo invece che uno scenario a forma di L, che rappresenta una perdita cumulata in termini di valore aggiunto di 5,5 trilioni di dollari USA in un orizzonte temporale di quattro anni, rispetto ai 1,9 trilioni di dollari del nostro scenario centrale, abbia una probabilità inferiore di verificarsi.

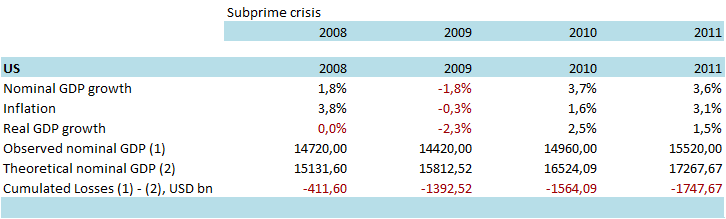

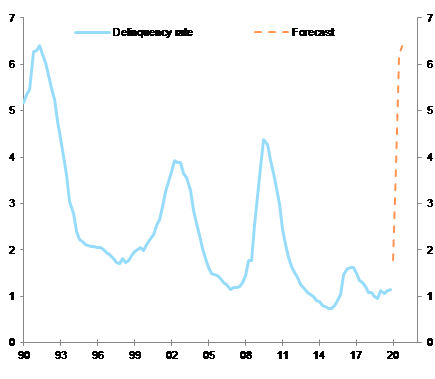

- Il tasso di crediti deteriorati (scaduti da oltre 30 giorni) delle imprese statunitensi su prestiti commerciali e per investimenti è probabile che raggiunga un massimo record del 6,5% alla fine dell'anno, il più alto dal 1992. Tuttavia, la dimensione e la struttura dello stimolo fiscale (equivalente a un vasto sistema di garanzie sul credito) e la posizione di cassa delle imprese statunitensi consentiranno una progressione delle insolvenze inferiore rispetto alla crisi dei subprime (ci aspettiamo un aumento del 25% delle insolvenze nel 2020 contro il +47% nel 2008-09).

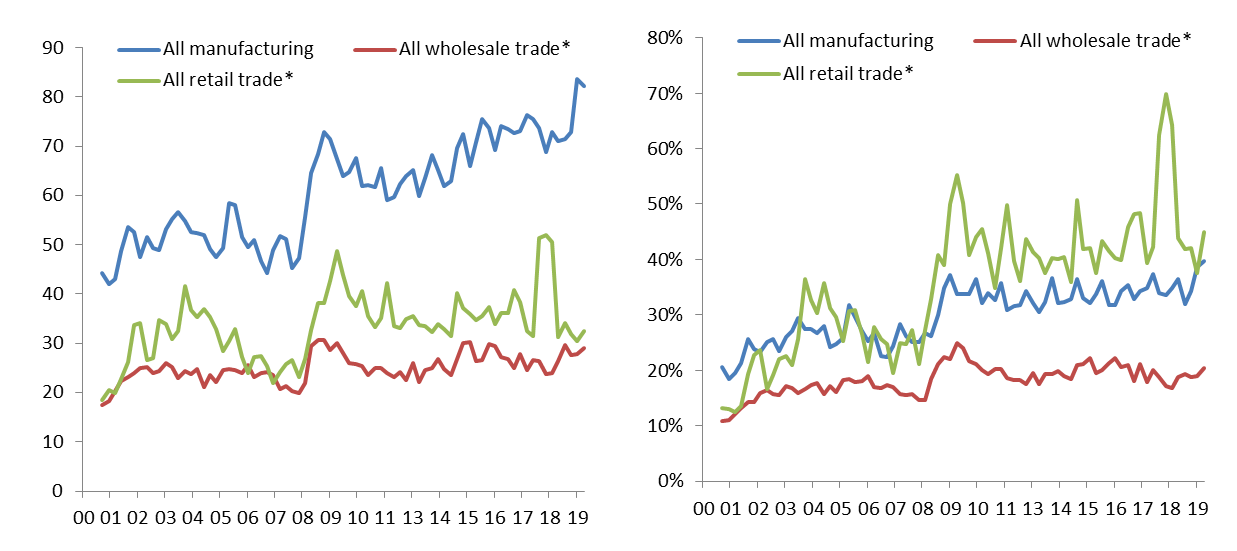

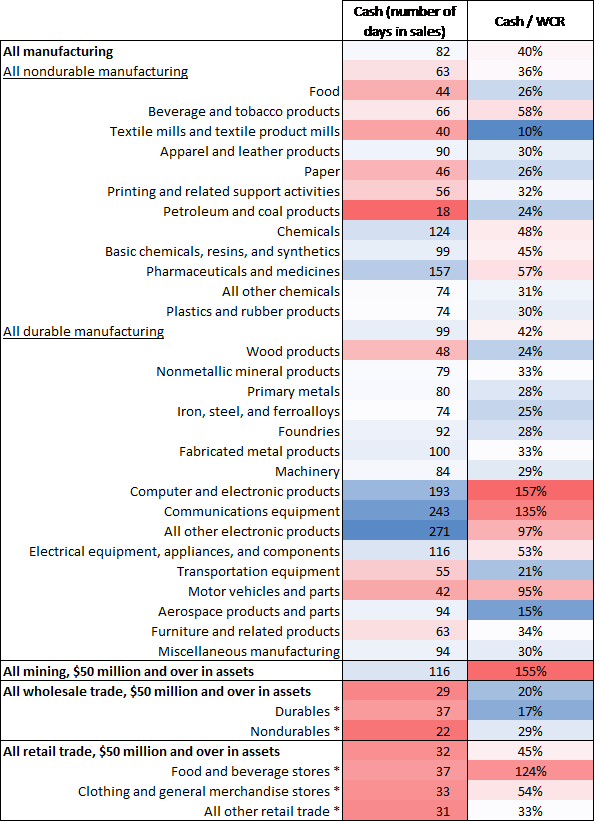

- Le aziende americane del settore del commercio all’ingrosso e al dettaglio sono le più a rischio a causa del blocco delle vendite, in quanto avevano, in media, meno di un mese di fatturato disponibile in liquidità prima della crisi. Nelle attività manifatturiere, i settori più esposti sono l'industria petrolifera e carbonifera (18 giorni di fatturato disponibile in cash), alimentare (40 giorni), tessile (44 giorni) e cartaria (46 giorni).

L’impatto di Covid-19 negli Stati Uniti: oltre -30% di contrazione dell'attività nel 2° trimestre 2020 su base trimestrale annualizzata.

La brutale interruzione delle attività economiche rappresenta un unicum nella storia moderna. Per misurare l'entità di questo shock, abbiamo ipotizzato all'inizio che gli Stati Uniti avrebbero seguito il percorso della Cina, ovvero una contrazione dell'attività al di sotto del loro livello tendenziale per un mese intero, seguita da una progressiva ripresa. Tuttavia, i dati ad alta frequenza provenienti dagli Stati Uniti, in particolare quelli relativi all'occupazione, hanno presto rivelato che eravamo troppo ottimisti. Guardando i dati iniziali sulle richieste dei sussidi di disoccupazione, pubblicati con cadenza settimanale, è emerso che nelle ultime due settimane di marzo più di un milione di persone hanno fatto richiesta della misura di welfare. Ora, cerchiamo di tradurre questo impatto sul mercato del lavoro statunitense in perdite di valore aggiunto.

Esiste una relazione stabile tra le richieste iniziali e le retribuzioni. Ipotizzando che le richieste iniziali rimangano al di sopra dei due milioni per due mesi dopo marzo, e che in seguito si verifichi una progressiva ripresa, si ottiene una perdita di 15 milioni di posti di lavoro prima della fine dell'anno. Supponendo che la popolazione attiva rimanga nel suo trend di progressione, stimiamo che il tasso di disoccupazione negli Stati Uniti raggiungerà il 13,5% alla fine dell'anno rispetto al 4,4% di marzo e al 3,5% di febbraio, quando è effettivamente iniziato l'adeguamento delle condizioni del mercato del lavoro.

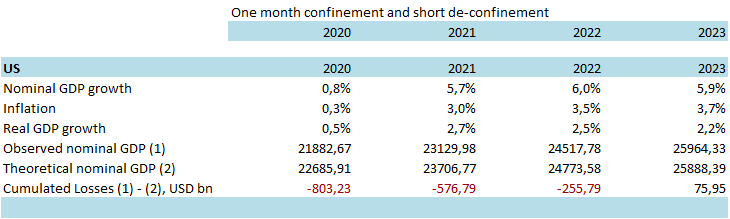

Per stimare le perdite in termini di valore aggiunto e in termini di crescita, utilizziamo la cosiddetta legge di Okun, che descrive il rapporto a lungo termine tra crescita e disoccupazione. Secondo la nostra stessa stima di questa legge, un salto del tasso di disoccupazione dal 3,5% al 13,5% dovrebbe essere il risultato di un significativo calo della crescita dal 2,5% tendenziale annuo nel quarto trimestre del 2019 a un minimo del -8,6% sempre tendenziale nel secondo trimestre del 2020. In queste circostanze, la crescita del PIL statunitense si ridurrebbe del -2,7% annuo nel 2020 rispetto alla crescita del +2,3% nel 2019. Ciò rappresenta una significativa correzione al ribasso rispetto al nostro precedente scenario per il 2020 a +0,5% annuo. Tuttavia, la nostra analisi di sensibilità ha già individuato il fatto che il passaggio da un mese a due mesi di distanziamento sociale negli Stati Uniti [1] è stato sufficiente ad anticipare un livello di crescita molto più basso. Ora anticipiamo due mesi di allontanamento sociale e un ritardo del de-confinamento, il che significa che gli Stati Uniti torneranno al loro livello di attività prima della crisi della Covid-19 solo a metà del quarto trimestre del 2020.

Figura 1 – Contribuzione alla crescita del PIL USA (pp)

.png)