- Il commercio globale potrebbe rimanere al di sotto del 90% del suo livello pre-crisi anche dopo l'abolizione delle chiusure e recuperare gradualmente solo nella seconda metà del 2020.

- Stimiamo che le misure di blocco e il de-confinamento non coordinato potrebbero costare al commercio di merci 2.4000 milioni di dollari, la stessa somma che si perderebbe se tutti i paesi avessero aumentato i loro dazi all’importazione al 17%, cioè vicino ai livelli del 1994.

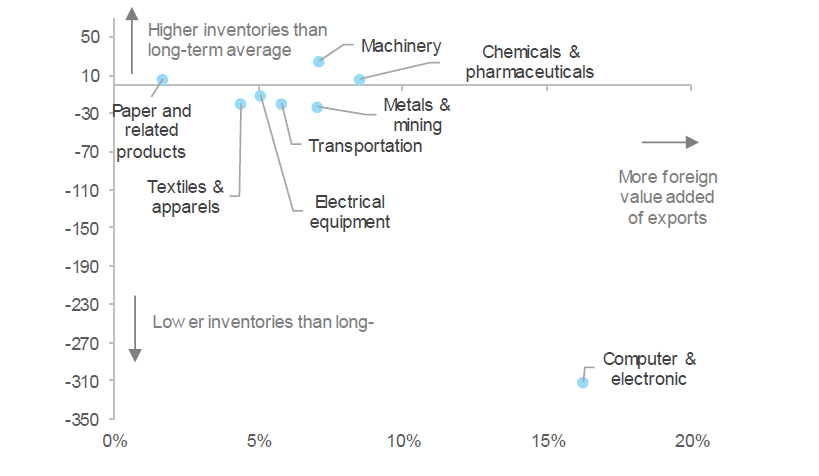

- I computer e l'elettronica, i metalli e l'industria mineraria, i trasporti, le apparecchiature elettriche e i prodotti tessili sono maggiormente a rischio di continue interruzioni della catena di fornitura durante il perido di progrssiva riapertura. Per quanto riguarda i Paesi, le aziende che operano in Cina, Stati Uniti, Germania, Francia, Irlanda, Belgio, Lussemburgo e Paesi Bassi sono maggiormente a rischio.

- Attenzione al protezionismo vecchio stile, che potrebbe (i) ricreare l'incertezza del 2019 e danneggiare la ripresa degli investimenti con il riaccendersi delle tensioni tra Stati Uniti e Cina; (ii) spazzare via 30 miliardi di dollari di scambi commerciali legati a Covid-19 e agire come un amplificatore di crisi per i paesi emergenti e in via di sviluppo.

Tutti i paesi dovrebbero aver revocato i blocchi generalizzati entro il mese di giugno. Tuttavia, dopo uno shock del 22,5% in termini di valore, il commercio potrebbe rimanere al di sotto del 90% del livello pre-crisi anche dopo la revoca dei blocchi. In ogni caso, prevediamo ancora una ripresa del commercio di beni nella seconda metà dell'anno a seguito della crescita del settore manifatturiero. Utilizziamo l'R0, la fine prevista dei blocchi in tutti i paesi e la quota di ogni paese nel commercio di merci per capire a quale ritmo il "coperchio" sugli scambi internazionali potrebbe essere sollevato. La figura 1 qui sotto mostra la quota del commercio globale ripristinata (in % del commercio pre-crisi) nel corso dei prossimi mesi. Vediamo che la fine dei blocchi (che dovrebbero essere annunciati fino alla fine di giugno nella maggior parte dei paesi) non significa un immediato ritorno alla normalità. Alcuni Paesi continueranno le serrate regionali e apriranno solo gradualmente tutti i settori della loro economia, mentre i bar e i ristoranti opereranno a bassissima capacità per qualche mese in più. Prevediamo una ripresa del commercio di merci nella seconda metà del 2020 e fino al 2021, spingendo la crescita complessiva del prossimo anno a +10% in volume e +15% in valore.

Figura 1: Commercio globale di merci nel 2020 come quota del livello del 2019: impatto dei blocchi e del graduale e non coordinato deconfinamento

Commercio Globale: Le perdite legate a covid-19 sono equivalenti a un ritorno ai dazi del 1994

18 Maggio 2020

Fonti: varie, Euler Hermes, Allianz Research

Stimiamo che le misure di blocco e il de-confinamento non coordinato potrebbero costare al commercio di merci 2,4 trilioni di dollari, come se tutti i paesi avessero aumentato le loro tariffe al 17%, cioè vicino ai livelli del 1994. Anche dopo l'abolizione delle chiusure, regole di deconfinamento differenziate sulla circolazione di beni, servizi e persone potrebbero creare incertezza, asimmetria di informazioni e un onere normativo per le aziende, che dovrebbe impedire il ritorno alla normalità del commercio globale. Dal punto di vista delle merci, tale deconfinamento non coordinato potrebbe sottrarre un totale di 1,5 trilioni di dollari ai flussi globali transfrontalieri di merci fino alla fine del 2020. Ciò equivale a imporre un aumento delle tariffe a livello mondiale di +7 punti percentuali (a circa il 13% della tariffa media) sul commercio globale di merci. Considerando insieme l'impatto dei blocchi e la graduale riapertura non coordinata, vediamo la crisi Covid-19 e la sua conseguenza cancellare 2,4 trilioni di dollari di commercio di merci (e 1,1 trilioni di dollari di commercio di servizi). In totale, il danno aggiunto dei blocchi e delle loro uscite equivarrebbe a un aumento improvviso di +11 punti della tariffa media mondiale, cioè fino a circa il 17%, un livello visto l'ultima volta nel 1994.

Nonostante la ripresa a forma di U, alcuni settori specifici rischiano di vedere pressioni inflazionistiche in quanto sono più sensibili alle interruzioni della catena di approvvigionamento (alto valore aggiunto estero delle esportazioni) e le loro scorte sono inferiori o vicine alla media di lungo termine. Diversi "prezzi degli input" di alcuni sottocomponenti utilizzatti dalle PMI sono aumentati negli ultimi mesi a causa dei tempi di consegna più lunghi e di diverse difficoltà logistiche dovute a blocchi generalizzati che hanno interessato più della metà del PIL globale. Per quanto riguarda i settori, l'informatica e l'elettronica, seguiti dai metalli e dall'industria mineraria, i trasporti, le attrezzature elettriche e i tessili, sono i più a rischio di continue perturbazioni durante il deconfinamento, data la loro dipendenza dai fattori produttivi esteri e dal livello delle scorte. In termini di paesi, le società che operano in Cina, Stati Uniti, Germania, Francia, Irlanda, Francia e Benelux potrebbero essere maggiormente a rischio di pressioni inflazionistiche e di interruzioni della catena di approvvigionamento, in quanto la loro dipendenza dalle esportazioni di fattori produttivi esteri è più elevata rispetto ai concorrenti, e il loro livello di scorte è inferiore o prossimo alla media di lungo termine.

Figura 2: Integrazione globale della catena dell’offerta e livello delle scorte per settore

Fonti : Bloomberg, TiVA OCSE, Euler Hermes, Allianz Research

(Società quotate per settori specifici, per dati disponibili, l’ultimo punto è una media tra il secondo semestre 2019 e il primo semestre 2020)

(Società quotate per settori specifici, per dati disponibili, l’ultimo punto è una media tra il secondo semestre 2019 e il primo semestre 2020)

Figura 3: Integrazione globale della catena di approvvigionamento e livello delle scorte per paese

Fonti: Bloomberg, OECD TiVA, Euler Hermes, Allianz Research

(Società quotate per settori specifici, per dati disponibili, l’ultimo punto è una media tra il secondo semestre 2019 e il primo semestre 2020)

(Società quotate per settori specifici, per dati disponibili, l’ultimo punto è una media tra il secondo semestre 2019 e il primo semestre 2020)

Infine, attenzione al ritorno di un rischio pre-Covid: il protezionismo della vecchia scuola, che potrebbe (i) ricreare l'incertezza del 2019 e danneggiare la ripresa degli investimenti con il riaccendersi delle tensioni tra Stati Uniti e Cina e (ii) spazzare via 30 miliardi di dollari di scambi commerciali di prodotti legati a Covid-19, agendo quindi come un amplificatore di crisi per i paesi emergenti e in via di sviluppo. Gli Stati Uniti hanno ufficialmente intensificato le accuse contro la Cina dopo che il segretario di stato Mike Pompeo ha ribadito le precedenti affermazioni che collegavano l'epidemia di Covid-19 a un laboratorio di Wuhan, in Cina. Questo potrebbe portare gli Stati Uniti a mettere in discussione l'accordo di Fase 1, i cui termini sono ancora più impegnativi ora che i prezzi dell'energia sono crollati. Stimiamo che la Cina potrebbe dover acquistare un ulteriore +20% di prodotti energetici quest'anno per rispettare l'accordo, nonché un ulteriore +3,6% di prodotti agroalimentari; questo mentre cresce a +1,8% quest'anno, che è tre volte meno del previsto al momento della firma dell'accordo. Inoltre, il WTO dovrebbe aprire la strada all'Europa per aumentare le tariffe in relazione al caso Airbus / Boeing entro la fine di giugno.

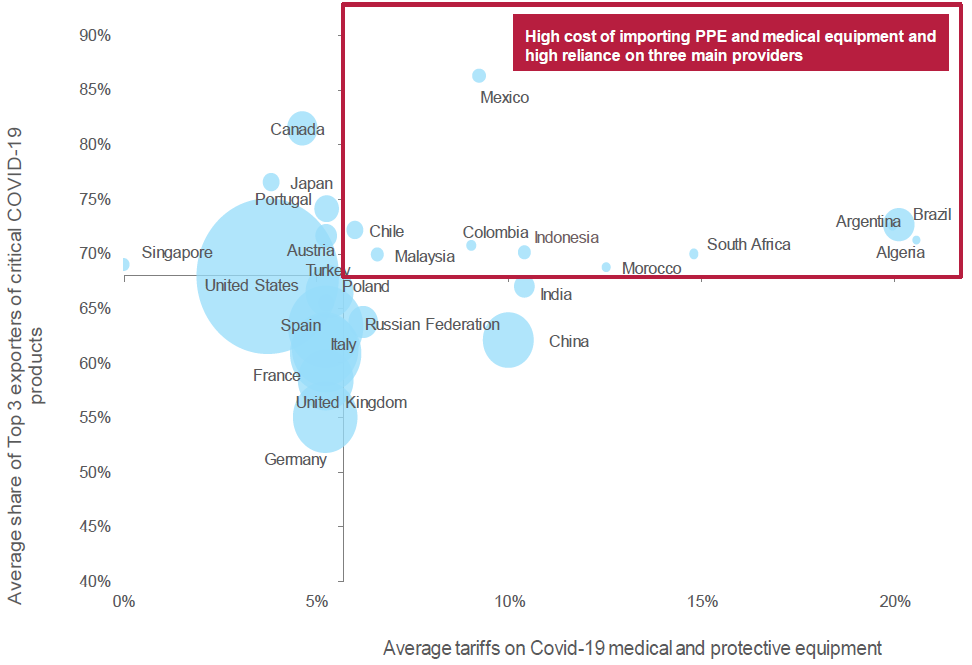

In aggiunta, le misure di blocco e di deconfinamento sono arrivate con l'aumento delle misure protezionistiche sui prodotti legati a Covid-19. I dati mostrano un livello record di nuove restrizioni all'esportazione per le forniture mediche, le forniture farmaceutiche e i dispositivi di protezione (prodotti correlati a Covid-19). In totale, nel 2020 sono state attuate oltre 80 nuove misure protezionistiche su questi prodotti in tutto il mondo, un livello record 2,5 volte superiore a quello del 2019. Stimiamo che i divieti di esportazione potrebbero ridurre il commercio dei prodotti Covid-19 di 30 miliardi di dollari nel 2020.

Questo protezionismo mirato potrebbe essere un amplificatore della crisi sanitaria per i paesi emergenti e in via di sviluppo. Infatti, come mostrato nella figura 4, Brasile, Argentina e Algeria, seguiti da Sudafrica, Marocco, Indonesia, Colombia, Malesia, Messico e Cile, sono Paesi le cui importazioni di prodotti legati a Covid-19 sono fortemente concentrate su tre partner principali, e dove le tariffe di importazione su tali prodotti sono più elevate rispetto al resto del mondo.

Figura 4: Tariffe medie di importazione sui prodotti legati a Covid-19, e concentrazione delle importazioni (% delle importazioni dai tre principali partner commerciali)

In aggiunta, le misure di blocco e di deconfinamento sono arrivate con l'aumento delle misure protezionistiche sui prodotti legati a Covid-19. I dati mostrano un livello record di nuove restrizioni all'esportazione per le forniture mediche, le forniture farmaceutiche e i dispositivi di protezione (prodotti correlati a Covid-19). In totale, nel 2020 sono state attuate oltre 80 nuove misure protezionistiche su questi prodotti in tutto il mondo, un livello record 2,5 volte superiore a quello del 2019. Stimiamo che i divieti di esportazione potrebbero ridurre il commercio dei prodotti Covid-19 di 30 miliardi di dollari nel 2020.

Questo protezionismo mirato potrebbe essere un amplificatore della crisi sanitaria per i paesi emergenti e in via di sviluppo. Infatti, come mostrato nella figura 4, Brasile, Argentina e Algeria, seguiti da Sudafrica, Marocco, Indonesia, Colombia, Malesia, Messico e Cile, sono Paesi le cui importazioni di prodotti legati a Covid-19 sono fortemente concentrate su tre partner principali, e dove le tariffe di importazione su tali prodotti sono più elevate rispetto al resto del mondo.

Figura 4: Tariffe medie di importazione sui prodotti legati a Covid-19, e concentrazione delle importazioni (% delle importazioni dai tre principali partner commerciali)

Fonte: World Bank, Euler Hermes, Allianz Research

DICHIARAZIONI PREVISIONALI

Le dichiarazioni contenute nel presente documento possono includere prospettive, dichiarazioni di aspettative future e altre dichiarazioni previsionali che si basano su opinioni e ipotesi attuali della direzione e comportano rischi e incertezze noti e sconosciuti. I risultati, le prestazioni o gli eventi reali possono differire materialmente da quelli espressi o impliciti in tali dichiarazioni previsionali.

Tali deviazioni possono sorgere a causa, a titolo esemplificativo, (i) cambiamenti delle condizioni economiche generali e della situazione competitiva, in particolare nei mercati del Gruppo Allianz e non, (ii) andamento dei mercati finanziari (in particolare volatilità del mercato, liquidità ed eventi creditizi ), (iii) frequenza e gravità degli eventi di perdita assicurata, anche derivanti da catastrofi naturali, e sviluppo delle spese di perdita, (iv) livelli e tendenze di mortalità e morbilità, (v) livelli di persistenza dei fenomeni osservati, (vi) entità delle inadempienze creditizie, in particolare nel settore bancario, (vii) livelli dei tassi di interesse, (viii) tassi di cambio tra cui il tasso di cambio Euro / Dollaro, (ix) modifiche delle leggi e dei regolamenti, comprese le normative fiscali, (x) impatto delle acquisizioni, inclusi i relativi problemi di integrazione, comprese le misure di riorganizzazione e (xi) fattori competitivi generali, da considerarsi su base locale, regionale, nazionale e / o globale. Molti di questi fattori possono essere più probabili o avere conseguenze più accentuate a causa delle attività terroristiche e delle loro conseguenze.

NESSUN OBBLIGO DI AGGIORNAMENTO

La società non assume alcun obbligo di aggiornare le informazioni o dichiarazioni previsionali contenute nel presente documento, fatta eccezione per eventuali informazioni che devono essere divulgate dalla legge.