I dati mensili suggeriscono una certa stabilizzazione alla fine del 2019, con un'attività sorprendentemente positiva in dicembre. La crescita della produzione industriale è salita al 6,9% tendenziale annuo dopo un aumento già forte a novembre (+6,2%). Si tratta di un valore superiore alla media del 2019 (+5,7%) e 2018 (+6,2%).

La crescita della produzione nel mese di dicembre è stata trainata in particolare da un miglioramento della produzione (in particolare dell'auto e della tecnologia). La produzione ha sostenuto anche gli investimenti in asset fissi, che sono cresciuti del 5,4% tendenziale annuo nel corso di gennaio-dicembre (rispetto al 5,2% di gennaio-novembre).

Al contrario, gli investimenti nelle infrastrutture e nel settore immobiliare hanno rallentato. Le vendite di terreni suggeriscono che l'edilizia abitativa potrebbe continuare a rallentare nei prossimi mesi.

Dal lato dei consumi, la crescita nominale delle vendite al dettaglio si è mantenuta costante nel mese di dicembre, attestandosi a +8% tendenziale annuo. Questo suggerisce una crescita stabile anche in termini reali (l'inflazione è rimasta invariata) ma su valori medi.

Guardando avanti, anche se il peggio dovrebbe essere alle spalle, non si può ancora pensare che il rallentamento dell'economia cinese sia finito. I principali indicatori sono migliorati negli ultimi mesi, ma rimangono su livelli relativamente bassi.

L'accordo di Fase 1 con gli Stati Uniti aiuta a rimuovere alcuni rischi, ma i dazi oggi in vigore sono ancora molto elevati, e la crescita globale ancora debole metterà un freno alla ripresa dell’export della Cina.

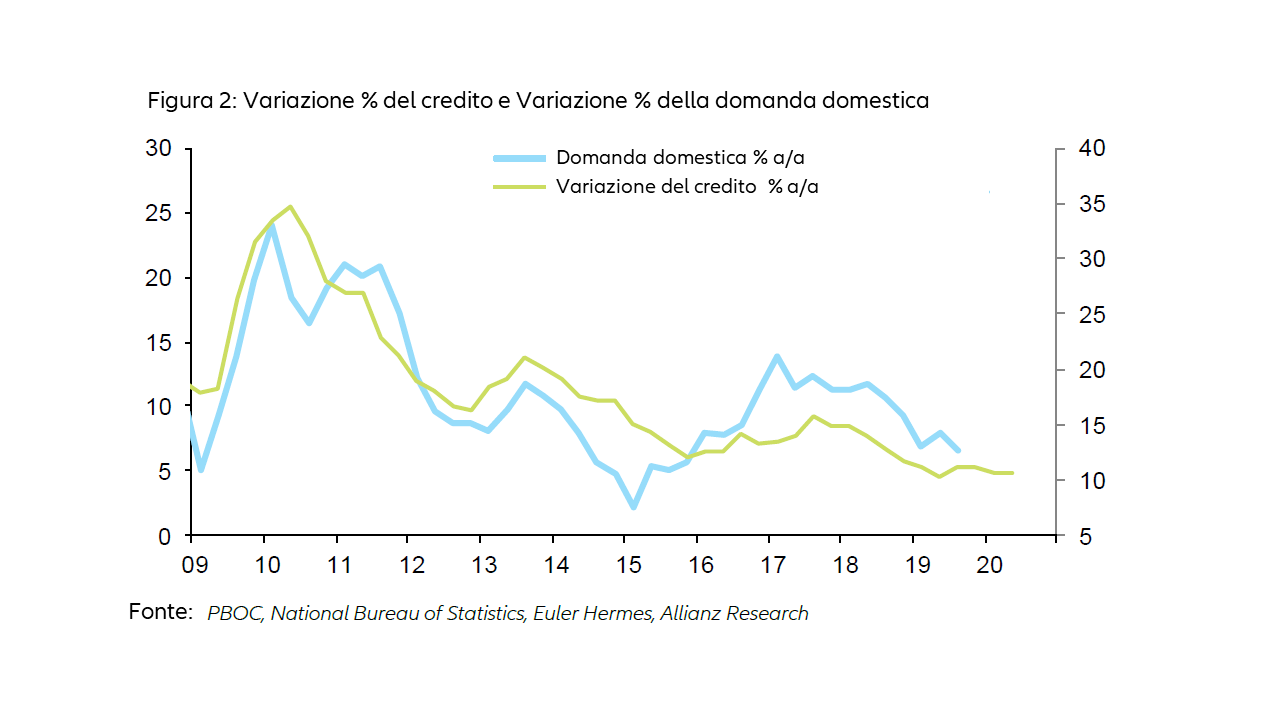

I dati sul credito, soprattutto nel settore privato, non sono in ripresa sufficiente ad aiutare il recente aumento della crescita dell'attività interna a trasformarsi in un recupero auto- sostenibile.