Nell'industria agroalimentare globale sono in aumento le insolvenze di aziende di grandi dimensioni.

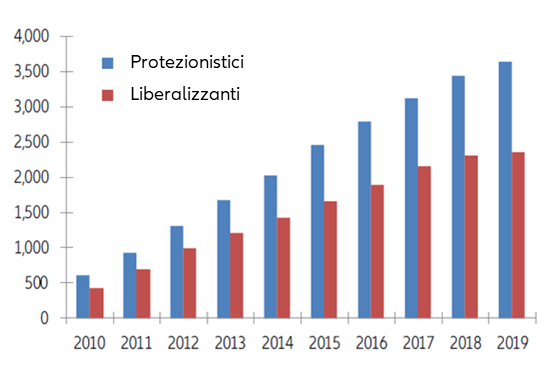

A prima vista, l'industria agroalimentare globale sembra avere delle buone prospettive , aiutata dall’incremento della popolazione globale, soprattutto in Asia. Ma dal 2017, il settore ha visto in media più di 30 insolvenze di grandi imprese all’anno, mentre il fatturato complessivo delle aziende agroalimentari andate in default è salito dai 6,4 miliardi di dollari registrati nel 2018 a 20 miliardi di dollari nel 2019.

Le aziende si trovano ad affrontare cinque nuove sfide:

- Il cambiamento delle abitudini alimentari, soprattutto in Occidente, con i consumatori alla ricerca di alimenti più sani;

- La necessità di ridurre le emissioni di CO2 nei processi di produzione;

- Le controversie commerciali che stanno costringendo le aziende a diversificare i canali di approvvigionamento;

- La pressione al rialzo dei salari, che rappresentano l'11% di tutti i costi operativi nel settore agroalimentare;

- L'incapacità delle aziende di trasformazione di trasferire ai clienti i maggiori costi di input a causa della mancanza di potere contrattuale nella determinazione dei prezzi di vendita.

Cosa significano questi nuovi rischi per le aziende agroalimentari? Ci aspettiamo un ulteriore peggioramento del margine operativo dell'intero settore agroalimentare, sceso al +9% nel 2020 rispetto al +10,2% del 2018 (ovvero 1,2% in meno negli ultimi due anni su una media globale). Complessivamente, i costi operativi dell'agroalimentare espressi in % dei ricavi aumenteranno di +1,4 punti percentuali al 21,8% nel 2020, dal 20,4% del 2015, crescendo più rapidamente dell'aumento dei ricavi.

Anche se il settore è ancora lontano da uno scenario di perdite operative, l'impatto di questi nuovi rischi sui costi operativi delle aziende agroalimentari è di cattivo auspicio per la loro futura redditività.

Le grandi insolvenze sono in aumento nell'industria agroalimentare globale

A prima vista, l'industria agroalimentare globale sembra funzionare bene, aiutata dalla crescita della popolazione, soprattutto in Asia. Il settore, che comprende i produttori agricoli, alimentari e bevande, ha registrato un valore di 4,7 trilioni di dollari nel 2019, con un aumento dell'1,7% annuo dal 2010. E si colloca al terzo posto, dopo i prodotti farmaceutici e informatici, nella matrice di rischio del settore di Euler Hermes, con 22 paesi su 69 che registrano valutazioni a basso rischio. Quindi, l'agroalimentare potrebbe essere considerato un settore sano.

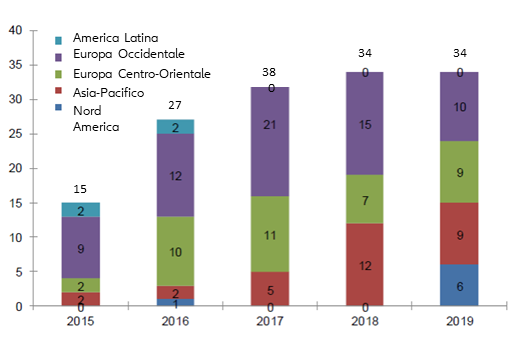

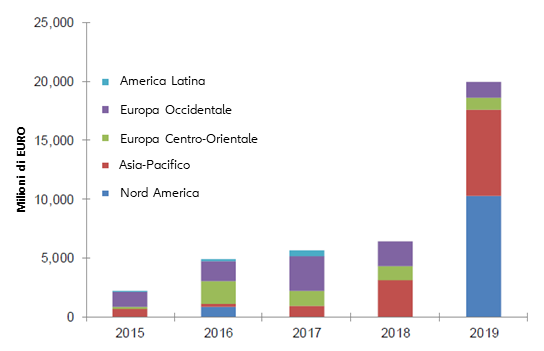

Ma diversi importanti fallimenti recenti sollevano preoccupazioni per la salute dei suoi principali attori. Dal 2017, il settore ha visto più di 30 grandi insolvenze in media all'anno (v. Figura 1). E il fatturato combinato delle aziende agroalimentari insolventi (v. Figura 2) è salito da 6,4 miliardi di euro nel 2018 a 20 miliardi di euro nel 2019.

Figura 1: Numero di grandi insolvenze nell’agroalimentare

Figura 2: Ricavi aggregati delle principali insolvenze nel settore agroalimentare: Euler Hermes, Allianz Research

Mentre il Nord America ha registrato solo sei insolvenze importanti nel 2019, il suo peso in termini di fatturato è in costante aumento. Nel novembre 2019, Dean Foods, il maggiore trasformatore di latte degli Stati Uniti (8 miliardi di dollari di fatturato nel 2018), ha presentato istanza di fallimento con quasi 1 miliardo di dollari di debito. Impattata da un ambiente operativo difficile, con un calo costante del consumo di latte, e dalla dura concorrenza, il fallimento di Dean Foods è stata l'ultimo segnale di una situazione di pressione nel settore agricolo. L'Europa occidentale è il principale contributore del numero di grandi default aziendali, con 46 casi negli ultimi tre anni, seguita dall'Europa centrale-orientale (27 casi) e dall'Asia-Pacifico (26).

Data la natura della loro attività, le aziende agroalimentari si sono adattate a far fronte a cambiamenti climatici (siccità, incendi e inondazioni) e alle incertezze sui prezzi delle materie prime, ma queste capacità non sono più sufficienti a contenere i costi operativi per gli operatori del settore.

Al centro dell'aumento dei costi operativi dei produttori alimentari, la nostra analisi ha evidenziato cinque rischi chiave:

- Nuove abitudini alimentari, soprattutto in Occidente, che costringono gli attori ad adattare la loro offerta alimentare;

- Maggiore attenzione dei consumatori all'aumento delle emissioni di CO2 e agli standard di salute e sicurezza per gli alimenti;

- Potere contrattuale crescente della grande distribuzione nei confronti dei fornitori agroalimentari;

- Interventi di politica commerciale più accentuati che causano interruzioni nei canali di approvvigionamento;

- Intensificazione della pressione al rialzo dei salari.

I primi tre rischi possono essere considerati come fattori strutturali. Gli ultimi due rischi che abbiamo individuato sembrano essere invece congiunturali, ma sono comunque di grande importanza nelle nuove sfide dei produttori dell’agri-food.

Le aziende agroalimentari si trovano ad affrontare cinque nuove sfide

Nel contesto del mutato panorama economico dell'industria agroalimentare, cinque nuovi rischi stanno determinando un aumento dei costi operativi:

Sfida n. 1: I costi di adattamento alle nuove abitudini alimentari

Con i consumatori sempre più alla ricerca di alimenti più sani e meno dannosi per l'ambiente, i produttori agroalimentari devono adattarsi a un nuovo paradigma di de-consumo. Ciò richiede un forte investimento nel loro mix di prodotti per aumentare l'offerta di alimenti sani e locali. Inoltre, l'aumento dei nuclei familiari composti da una o due persone in tutto il mondo sta cambiando ulteriormente le abitudini alimentari dei consumatori, aumentando i costi di imballaggio dei produttori. E l'evoluzione dei gusti dei consumatori sta accorciando i cicli di vita dei prodotti, anche se la velocità di immissione sul mercato rimane cruciale.

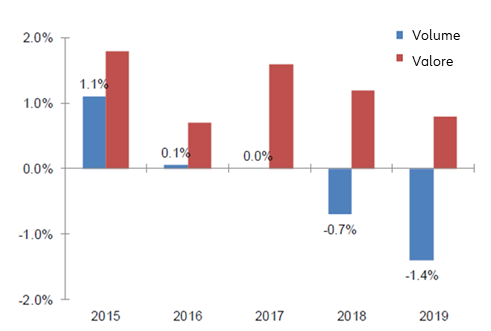

Adattarsi a queste nuove tendenze ha un costo, ed è aggravato dal fatto che la demografia in Occidente non supporta più il consumo di cibo in volume. Ad esempio, mentre la popolazione francese è cresciuta del +0,6% negli ultimi quattro anni, le vendite alimentari in volume sono diminuite del -2%. La figura 3 mostra come i volumi di prodotti alimentari venduti nei supermercati alimentari francesi abbiano registrato un calo dal 2017.

Figura 3: Evoluzione annuale delle vendite agroalimentari nei supermercati alimentari francesi

Sfida n. 2: L'obiettivo di ridurre l’emissione di CO2 ha un prezzo

La produzione alimentare è responsabile di un quarto delle emissioni di gas serra nel mondo, quindi c'è una crescente consapevolezza che la dieta e le scelte alimentari hanno un impatto significativo sull'"impronta di carbonio" (carbon footprint) dei consumatori. Il nuovo costo per i produttori è quello di azzerare le parti della catena di produzione alimentare dove le emissioni di CO2 sono più elevate. Sorprendentemente, non è il trasporto il principale responsabile, in quanto rappresenta meno del 10% delle emissioni totali di CO2 degli alimenti (ad eccezione dei prodotti trasportati per via aerea).

La ripartizione delle emissioni di CO2 equivalenti nel settore agricolo statunitense conferma che il trasporto (cioè la combustione di carburante) contribuisce in misura molto ridotta rispetto al bestiame. Nel 2010, la coltivazione delle colture, il bestiame e la combustione del combustibile hanno emesso rispettivamente 300, 247 e 47 milioni di tonnellate di equivalenti C02 negli Stati Uniti; cinque anni dopo, sono stati 299, 245 e 41 milioni di tonnellate di equivalenti C02. Nel 2020, si prevede che rappresenteranno rispettivamente 288, 284 e 30 milioni di tonnellate di equivalenti C02.

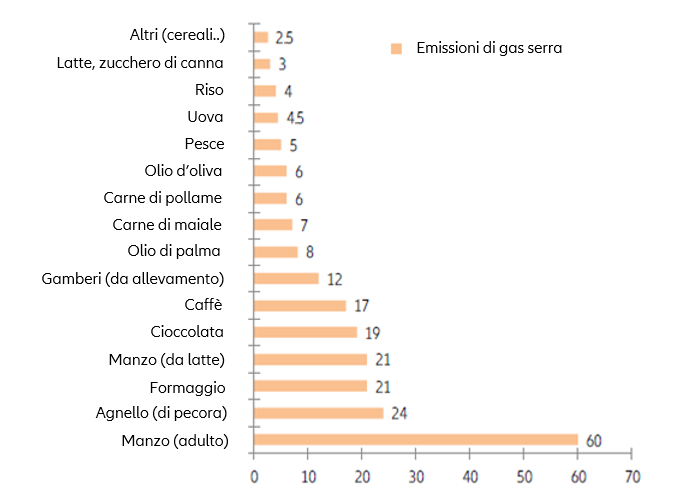

Invece, ciò che i consumatori mangiano è molto più importante del luogo da cui provengono, come mostrato nella Figura 4.

Figura 4 : Emissioni di Co2 per tipologia di alimento

La produzione di un chilogrammo di carne bovina emette 60 chilogrammi di gas serra (CO2-equivalenti) mentre il latte o lo zucchero di canna emettono solo 3 chilogrammi per chilogrammo. Nel complesso, gli alimenti di origine animale tendono ad avere un'impronta più elevata rispetto a quelli di origine vegetale. Se combinate, l'uso del suolo e le emissioni di origine agricola rappresentano oltre l'80% dell'impronta ecologica della maggior parte degli alimenti. In questo contesto, la riduzione delle emissioni di carbonio richiede un cambiamento delle pratiche agricole e la garanzia di un approvvigionamento "verde" di materie prime, che sta facendo aumentare i costi per le aziende di produzione alimentare.

Sfida n. 3: L'aumento degli interventi di politica commerciale sta costringendo gli operatori del settore agroalimentare a diversificare i canali di approvvigionamento

Le aziende agroalimentari stanno affrontando un numero maggiore di interventi di politica commerciale di vario tipo (da quelli relativi all'importazione a quelli relativi agli incentivi e alle restrizioni all'esportazione). Guardando al totale delle 6.000 nuove misure attuate dal 2009 nel settore, tuttavia, solo il 40% è stato dedicato a facilitare e liberalizzare il commercio, il che significa che una larga maggioranza (60%) è contraria a questo scopo. Questo 60% degli interventi di politica commerciale complica ulteriormente la vita delle stesse imprese agroalimentari, costringendole a diversificare i loro canali di approvvigionamento e a sostenere maggiori costi di gestione.

Figura 5: Numero di nuovi interventi di politica commerciale nel settore agroalimentare (dati cumulati)

In mezzo a crescenti interventi di politica commerciale in tutto il settore agroalimentare, la soia è un esempio emblematico di come i forti cambiamenti dei dazi possano far aumentare i costi operativi dei produttori alimentari. Gli Stati Uniti sono il più grande produttore di soia del mondo, mentre la Cina è il più grande consumatore del mondo, rappresentando il 60% delle esportazioni di soia degli Stati Uniti prima dell'inizio della loro controversia commerciale. Dopo che il presidente degli Stati Uniti Donald Trump ha imposto una tariffa aggiuntiva del 10% su 300 miliardi di dollari di merci cinesi, le aziende cinesi hanno smesso di acquistare prodotti agricoli statunitensi. All'inizio del 2018, le esportazioni di soia degli Stati Uniti verso la Cina ammontavano a 30 milioni di tonnellate. Dopo che la Cina ha imposto le sue tariffe di ritorsione nell'aprile 2018, esse sono crollate del -85% fino a 4,5 milioni di tonnellate prima di rimbalzare a 16 milioni di tonnellate all'inizio del 2020. Tra il 2018 e il 2020, i produttori di soia statunitensi hanno visto dimezzare le loro esportazioni verso la Cina, a tutto vantaggio di quelli brasiliani. Per gestire il crollo degli acquisti cinesi, i coltivatori di soia americani hanno cercato disperatamente di puntare a mercati alternativi. Inoltre, sono rimasti con un livello record di scorte finali, facendo lievitare i loro costi di stoccaggio. Nel frattempo, i produttori sono stati costretti a cercare alternative di approvvigionamento al Brasile. Le tariffe hanno così imposto un pedaggio agli operatori del settore agroalimentare a monte. Negli Stati Uniti, gli agricoltori hanno visto un'impennata del numero di fallimenti dal 2019. I dati annuali mostrano che 595 aziende agricole sono fallite alla fine di ottobre 2019, mentre erano solo 354 alla fine di gennaio 2015. In altre parole, i fallimenti sono aumentati del 19% su base annua a fine ottobre. Nonostante gli Stati Uniti e la Cina abbiano firmato il mese scorso l’accordo di Fase Uno volto a ridurre gli attriti commerciali, non è ancora chiaro quanto sarà il sollievo economico che offrirà, soprattutto per gli operatori del settore agroalimentare. Riteniamo che sia molto improbabile che l'accordo produca guadagni sufficienti a superare le perdite già subite. Più a lungo si protrae la faida commerciale, maggiori sono le probabilità che gli esportatori statunitensi perdano definitivamente il mercato cinese.

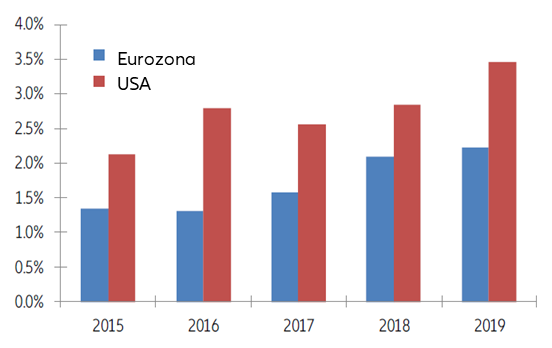

Sfida n. 4: Pressioni al rialzo dei salari

Il nostro panel di aziende mostra un peso medio del costo del lavoro dell'11% di tutti i costi operativi nel settore agroalimentare. Ciò rappresenta una sfida per i produttori, dato che la ripresa dei mercati del lavoro globali è proseguita fino al 2019 (cfr. Figura 6). Il tasso di disoccupazione ha raggiunto il 6,7% a livello globale e si trova 0,2 punti al di sotto della sua media a lungo termine. Inoltre, i tassi di posti di lavoro vacanti hanno continuato ad aumentare e sono raddoppiati rispetto al 2009, ad esempio in Europa. Si attestano a livelli superiori alla media UE in Belgio, Paesi Bassi, Svezia e Regno Unito. Ciò ha spinto la crescita dei salari. Nell'Eurozona, ad esempio, la crescita dei salari ha raggiunto un picco del 2,3% su base annua nel 2019, al di sopra della media a lungo termine del 2,1%. Anche negli Stati Uniti la crescita dei salari ha accelerato nel 2019 e ora supera il 3%.

Sfida n. 5: Incapacità a trasferire i maggiori costi ai clienti

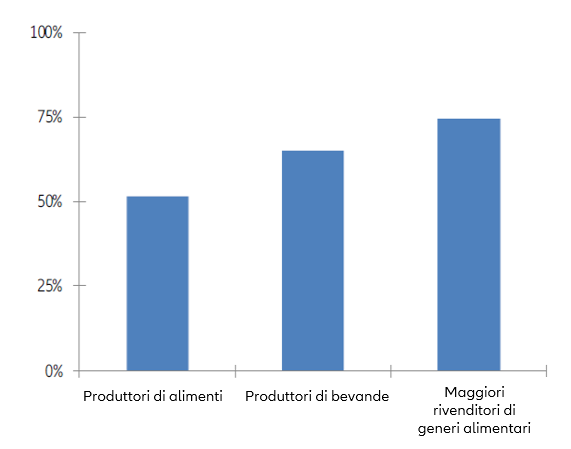

Infine, ma non per questo meno importante, il rischio principale che contribuisce alla pressione al ribasso sui profitti dei trasformatori alimentari è l'impennata dei costi delle materie prime che gli operatori non sono in grado di trasferire ai loro principali clienti, vale a dire la grande distribuzione. L'aumento è il risultato delle ricadute dell'epidemia di peste suina in Cina, che ha ridotto il patrimonio suinicolo cinese di oltre un terzo rispetto a un anno fa. Di conseguenza, i prezzi della carne suina sono saliti a livelli record e il più grande consumatore mondiale di carne suina ha dovuto importare in massa non solo carne suina, ma anche più carne bovina e pollame. Più in generale, l'epidemia asiatica ha avuto un effetto a catena sui prezzi dei prodotti alimentari di base in tutto il mondo. Costretti ad acquistare materie prime di carne a un prezzo molto più alto per produrre alimenti trasformati, i produttori di alimenti stanno sopportando da soli l'impennata dei costi di fornitura a causa della loro incapacità di trasferirli sui principali retailer. La mancanza di potere contrattuale è molto più legata all'altissimo livello di concentrazione nel settore della vendita al dettaglio di prodotti alimentari che all'aumento delle vendite online. Questo elevato livello di concentrazione favorisce un'accanita concorrenza sui prezzi tra i fornitori, che non hanno altra leva per emergere. Più in generale, i produttori di generi alimentari si trovano tra l'incudine e il martello. O soffrono di costi di input più elevati che non possono trasferire sui loro prezzi di vendita, o sono costretti a diminuire i loro prezzi quando i prezzi delle materie prime agricole sono bassi. In entrambi i casi, le aziende di trasformazione alimentare sono totalmente impotenti di fronte alle esigenze della grande distribuzione e di solito devono assorbire l'aumento dei costi di gestione che ne deriva. La figura 7 illustra la sostanziale differenza nel grado di concentrazione tra i produttori di generi alimentari e le aziende di vendita al dettaglio, e quanto sia difficile per le prime riuscire a trasferire i maggiori costi dei fattori produttivi sulle seconde. Le grandi aziende della GDO rappresentano il 75% delle entrate totali, mentre nel settore agroalimentare rappresentano solo il 50% delle entrate totali.

Figura 7 Percentuale di imprese di grandi dimensioni (con più di 250 dipendenti) sul totale del fatturato (agroalimentare a confronto con la distribuzione agroalimentare in Europa)

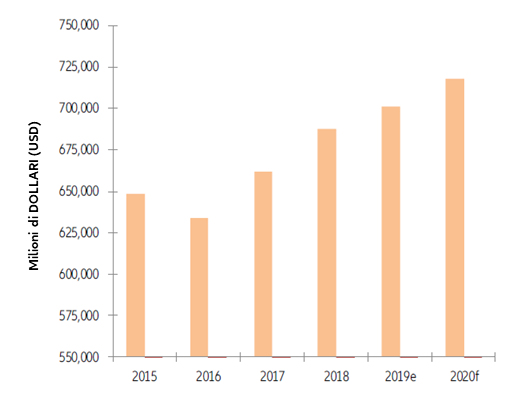

Cosa significano questi nuovi rischi per le aziende agroalimentari? Al fine di comprendere meglio come questi cinque fattori stiano facendo venir meno la redditività delle aziende agroalimentari, esaminiamo la suddivisione dei principali costi operativi del nostro panel di 53 società. Innanzitutto, vi è il costo delle vendite, che dovrebbe aumentare di 1,7 punti percentuali al 69,2% nel 2020, dal 67,5% nel 2017. In termini di valore, prevediamo che raggiungerà i 718 miliardi di dollari nel 2020, rispetto ai 634 miliardi di dollari del 2016 (vedi figura 8). Il rapporto più elevato tra costo delle vendite e vendite nette indica un mix di prodotti più scadente a causa del cambiamento delle abitudini alimentari e anche dell'incapacità dei trasformatori di alimenti di trasferire costi di input più elevati ai rivenditori di generi alimentari.

Figura 8. Costi correlati alle vendite globali dell’industria del food & beverage nel mondo

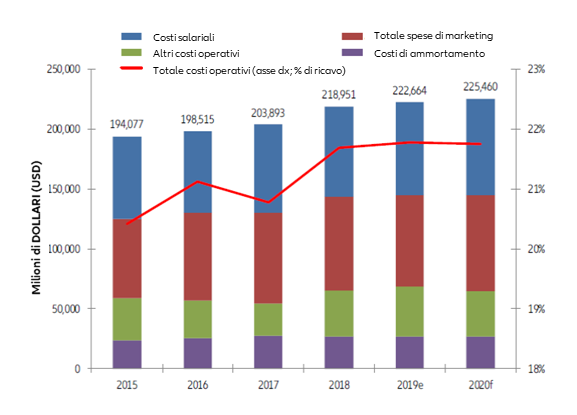

Quindi arrivano tutti gli altri costi operativi che possono essere riassunti come segue: costi salariali, spese di marketing, altri costi operativi e costi di ammortamento. Le spese di marketing sono tanto più importanti ora che i produttori di prodotti agroalimentari sono costretti ad espandere in modo aggressivo i loro investimenti pubblicitari per riconquistare i clienti. La Figura 9 evidenzia l'impatto degli altri tre nuovi fattori chiave di rischio (costi dei dazi, riduzione delle emissioni di CO2, pressioni al rialzo nei salari) sui costi operativi, soprattutto dal 2018, quando il numero di insolvenze nel settore agroalimentare ha iniziato a salire. Prevediamo che queste tre componenti di costo continueranno ad aumentare nel corso del 2020 e conseguentemente colpiranno i profitti operativi.

Figura 9 – Suddivisione dei costi operativi (esclusi i costi diretti di vendita) nell’industria mondiale del food & beverage

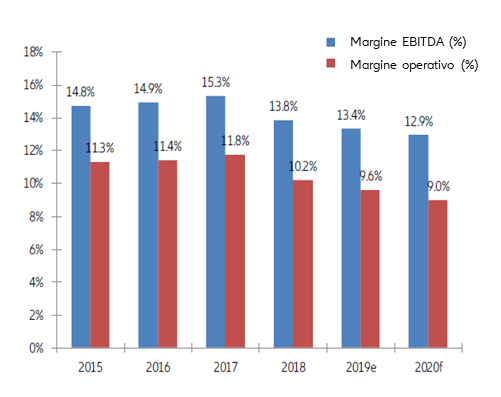

Nel complesso, ciò comporterà probabilmente un calo sia dell'EBITDA sia dei margini operativi nel corso del 2020, come mostrato nella Figura 10 qui di seguito.

Figura 10: Variazioni negli indici di redditività dell’industria agroalimentare globale

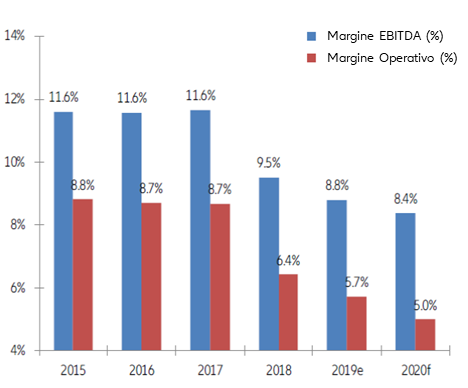

Prevediamo che il margine operativo dell'industria agroalimentare diminuirà in media di ulteriori 0,6 punti percentuali nell'anno in corso, dopo essere già sceso dal 10,2% nel 2018 al 9,6% nel 2019. Complessivamente, i costi operativi del settore agroalimentare espressi in% dei ricavi aumenteranno di +1,4 punti percentuali al 21,8% nel 2020, dal 20,4% nel 2015, crescendo più rapidamente dell'aumento dei ricavi. Anche se il settore è ancora lontano da una perdita operativa complessiva, l'impatto di questi nuovi rischi sui costi operativi delle aziende agroalimentari fa presagire difficoltà per la loro redditività futura. La tendenza incombente per l'intero settore agroalimentare viene purtroppo nascosta da quella che consideriamo la resilienza del settore beverages. Anche se prevediamo che il tasso di margine operativo medio dei gruppi operanti nel beverages del nostro panel scenderà dal 21,9% nel 2018 al 21,2% nel 2020, resta il fatto che questo livello sarà ancora quattro volte superiore a quello dei soli gruppi alimentari. Si prevede infatti che i soli produttori di alimenti attraverseranno un 2020 molto impegnativo, considerando la caduta del tasso di margine operativo medio dall'8,7% nel 2017 a un magro 5% previsto nel 2020 (cfr. Figura 11).

DICHIARAZIONI PREVISIONALI

Le dichiarazioni contenute nel presente documento possono includere prospettive, dichiarazioni di aspettative future e altre dichiarazioni previsionali che si basano su opinioni e ipotesi attuali della direzione e comportano rischi e incertezze noti e sconosciuti. I risultati, le prestazioni o gli eventi reali possono differire materialmente da quelli espressi o impliciti in tali dichiarazioni previsionali.

Tali deviazioni possono sorgere a causa, a titolo esemplificativo, (i) cambiamenti delle condizioni economiche generali e della situazione competitiva, in particolare nei mercati del Gruppo Allianz e non, (ii) andamento dei mercati finanziari (in particolare volatilità del mercato, liquidità ed eventi creditizi ), (iii) frequenza e gravità degli eventi di perdita assicurata, anche derivanti da catastrofi naturali, e sviluppo delle spese di perdita, (iv) livelli e tendenze di mortalità e morbilità, (v) livelli di persistenza dei fenomeni osservati, (vi) entità delle inadempienze creditizie, in particolare nel settore bancario, (vii) livelli dei tassi di interesse, (viii) tassi di cambio tra cui il tasso di cambio Euro / Dollaro, (ix) modifiche delle leggi e dei regolamenti, comprese le normative fiscali, (x) impatto delle acquisizioni, inclusi i relativi problemi di integrazione, comprese le misure di riorganizzazione e (xi) fattori competitivi generali, da considerarsi su base locale, regionale, nazionale e / o globale. Molti di questi fattori possono essere più probabili o avere conseguenze più accentuate a causa delle attività terroristiche e delle loro conseguenze.

NESSUN OBBLIGO DI AGGIORNAMENTO

La società non assume alcun obbligo di aggiornare le informazioni o dichiarazioni previsionali contenute nel presente documento, fatta eccezione per eventuali informazioni che devono essere divulgate dalla legge.