L’insolvenza di un cliente, cioè la sua incapacità di far fronte ai propri impegni di pagamento, può mettere a dura prova qualsiasi azienda.

Per questo è fondamentale per qualunque imprenditore avere la consapevolezza di quali sono i possibili scenari riguardanti le insolvenze aziendali e sapere come comportarsi per prevenirle, proteggendo i flussi di cassa e la solidità finanziaria del proprio business.

In questo articolo esaminiamo il trend delle insolvenze per il 2022, le strategie per prevenirle e gli strumenti per mettere al sicuro il business.

Le insolvenze aziendali nel 2022 in Italia

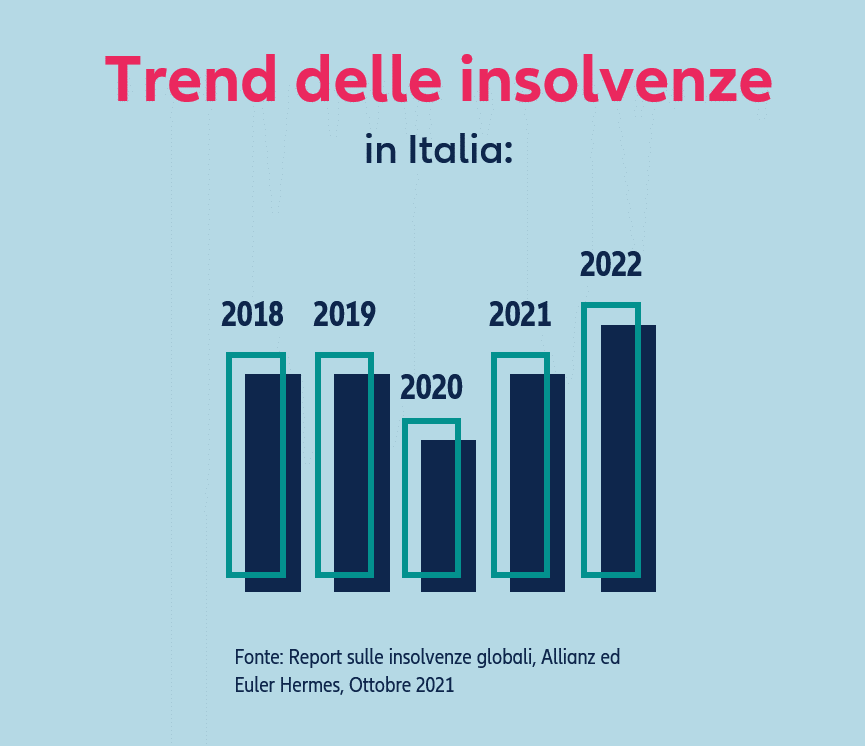

Nel 2022 in Italia si verificheranno 12.000 casi di insolvenze, a fronte dei 10.500 casi del 2021 e dei 7.160 casi del 2020.

Anche se in aumento, stiamo comunque parlando, in termini assoluti, di valori in linea rispetto a quelli pre-Covid (10.500 casi sia nel 2018 che nel 2019) ed ancora inferiori rispetto al caso record del 2014 (14.735).

Il 2020 ha segnato infatti il numero più basso di insolvenze dal 2008, e quello a cui stiamo assistendo oggi è un vero e proprio “rimbalzo”:

Ma come si spiega questo trend delle insolvenze?

A partire dal 2020, le misure di sostegno statali adottate per fronteggiare la crisi legata al Covid-19 hanno supportato la maggior parte delle economie con “iniezioni di liquidità” volte evitare una grave ondata di fallimenti.

La domanda ora è: cosa succederà quando gli aiuti e le misure anti-crisi saranno ritirati?

Un possibile scenario, delineato dal Centro Studi di Unimpresa ad inizio 2022, parla di una “emergenza di liquidità” per quasi 700 mila aziende italiane a causa della fine della moratoria dei finanziamenti concessi dalle banche, introdotta dal decreto legge “Cura Italia” del 2020 e non rinnovata per il 2022.

Nell’attuale situazione economica, infatti, le aziende potrebbero incontrare delle difficoltà nel restituire i prestiti erogati dagli istituti di credito.

I nostri economisti hanno invece individuato alcuni fattori che determineranno l’andamento delle insolvenze aziendali nei prossimi anni:

1. La ripresa economica

Dalla ripresa economica dipende la decisione degli Stati di interrompere le “iniezioni di liquidità” alle imprese, facendo così tornare le insolvenze aziendali a livelli standard.

2. Il destino delle “aziende zombie”

Le “aziende zombie” sono le imprese indebolite dal maggiore indebitamento dovuto alla crisi e tenute a galla solo dalle misure di emergenza: molte di esse saranno ad alto rischio di default e giocheranno un ruolo fondamentale nei trend delle insolvenze.

3. La creazione di nuove imprese

L’aumento del numero di nuove imprese farà automaticamente crescere la base di calcolo delle potenziali insolvenze, specialmente nei settori in cui la costituzione di nuove attività è correlata alla soddisfazione dei nuovi bisogni post-pandemia (ad esempio, le consegne a domicilio), ma la cui redditività resta incerta.

Come prevenire il rischio di clienti insolventi

Qualunque sia lo scenario, la vera sfida per le imprese sarà nei prossimi mesi quella di riuscire ad individuare clienti e fornitori ad alto rischio.

Nel caso in cui ci si trovi di fronte ad un cliente insolvente, è chiaro comprendere come, senza un’adeguata protezione, l’azienda che effettua vendite a credito rischierà infatti perdite finanziarie notevoli.

Ma occorre considerare anche gli impatti negativi provocati dai fornitori finanziariamente non stabili: si pensi solo ai pagamenti e ai depositi persi, così come alle interruzioni nella catena di produzione e distribuzione, che possono a loro volta causare altre insolvenze.

Identificare i potenziali rischi di insolvenza lungo la “Supply Chain” è fondamentale, ma come procedere per cercare di prevenire queste situazioni?

Ecco i nostri 5 consigli per prevenire le insolvenze dei clienti:

1. Diversificare le catene di approvvigionamento

Valutare attentamente la scelta delle aree geografiche in cui si trovano i propri clienti e diversificare le catene di fornitura in modo che non siano tutte concentrate nella medesima area: è proprio di fronte a questa sfida che si sono trovate tutte quelle aziende che dipendevano in larga misura dal mercato cinese al momento dello scoppio della prima ondata di Covid-19.

2. Accorciare le catene di fornitura

Le supply chain composte da un numero molto alto di soggetti e Paesi coinvolti si sono rivelate quelle più colpite dalla pandemia. Questo ha portato molte aziende a considerare l’adozione di metodi di produzione “Lean” (che individuano gli sprechi fino a eliminarli) e l’accorciamento delle catene di produzione.

3. Scegliere partner con un alto grado di digitalizzazione

Orientare la supply chain verso clienti e fornitori che hanno una vocazione digitale risulta la scelta giusta in questo contesto. I modelli di business ancora notevolmente dipendenti dalle interazioni fisiche sono infatti quelli maggiormente a rischio: le misure restrittive hanno infatti colpito in larga misura i business “offline”, riducendo o – talvolta – completamente azzerando la domanda.

4. Inserire clausole specifiche nei contratti

Di fronte alla prospettiva di una normalizzazione delle insolvenze dei clienti, una scelta strategica può essere quella di limitare il più possibile, all’interno dei contratti, eventuali perdite. Come? Utilizzando clausole contrattuali che assicurino di mantenere legalmente la titolarità dei beni finché tutti i pagamenti non siano stati completati e definendo delle soglie (“limiti di credito”) per limitare la propria esposizione finanziaria.

5. Assicurare i crediti commerciali

Assicurazione del credito: uno strumento di protezione

Lo strumento più completo ed affidabile per identificare i partner commerciali ad alto rischio e prevenire potenziali insolvenze prima che queste si manifestino è l’assicurazione dei crediti commerciali.

Le aziende che dispongono di una polizza di assicurazione del credito hanno infatti un contatto molto stretto, una vera e propria “partnership” con il proprio assicuratore, il quale ha il know-how per fornire un corretto livello di informazioni e controllo del rischio lungo l’intera supply chain, in modo da prevenire potenziali mancati pagamenti.

L’assicurazione del credito non si limita infatti a rimborsare eventuali fatture a fronte del pagamento di un premio: il focus di questo servizio gira sempre più attorno alla “prevenzione predittiva”, basata sul monitoraggio continuo del portafoglio clienti: un’attività svolta grazie ad un database di informazioni costantemente aggiornate a livello globale.

Quando le aziende si trovano ad affrontare insolvenze lungo le catene di fornitura globali, queste informazioni dettagliate offrono non solo consapevolezza, ma anche una certezza di ricevere i pagamenti indipendentemente da quello che accadrà.

Come abbiamo detto nella nostra premessa, negli ultimi due anni le iniezioni di liquidità nel mercato italiano hanno ritardato l’ondata di insolvenze che però sembra ad oggi essere inesorabile. Scopri come mettere al sicuro il tuo business con l’assicurazione del credito, calcola un preventivo per la tua azienda!