Una ricerca di Euler Hermes individua i 3 indicatori in grado di rivelare il rischio di insolvenza delle PMI fino a quattro anni di anticipo.

La maggior parte delle insolvenze delle PMI europee non è una sorpresa. In realtà, il fenomeno dell’insolvenza costituisce tipicamente la conseguenza di difficoltà societarie in corso da diversi anni, che può essere rilevata da un'analisi sistematica della situazione finanziaria di una società.

2020: insolvenze ancora in aumento

Nella maggior parte dei paesi europei, nel corso del 2019 il numero di insolvenze societarie è leggermente aumentato rispetto al 2018, dopo diversi anni in cui il trend era in costante diminuzione o dove comunque si era mantenuto basso. Non è ancora chiaro se questo cambiamento rappresenti un'inversione di tendenza a tutti gli effetti, dato l'indebolimento dell'economia e la crescente pressione per il cambiamento dovuti alle continue modifiche strutturali dell’economia dei paesi industrializzati.

Nel 2020 prevediamo che le insolvenze aziendali nell’Europa Occidentale siano destinate a crescere per il quarto anno consecutivo (+1.7% rispetto al 2019). Infatti, l’effetto combinato di una crescita economica più bassa e gli effetti prolungati delle controversie commerciali, delle incertezze politiche e delle tensioni sociali nei diversi Paesi è destinato a tenere le imprese sotto pressione.

In questo contesto, le aziende, i finanziatori e gli investitori dovrebbero guardare più da vicino la componente di rischio di credito delle loro decisioni future.

Con questo articolo cominciamo ad identificare come i rischi di insolvenza delle PMI possono essere rilevati in una fase precoce, a partire dal tipico schema delle crisi aziendali. I risultati si basano su un'analisi statistica delle PMI europee insolventi.

Le tre fasi di una crisi aziendale

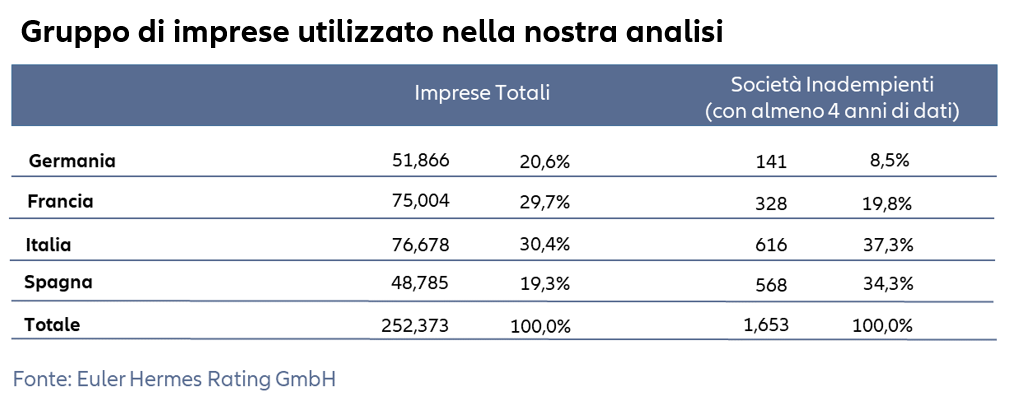

La nostra analisi si basa su un set di dati contenente oltre 250.000 tra PMI tedesche, francesi, italiane e spagnole, da cui abbiamo identificato un totale di 1.653 aziende insolventi sulla base di uno storico di dati di quattro anni o più.

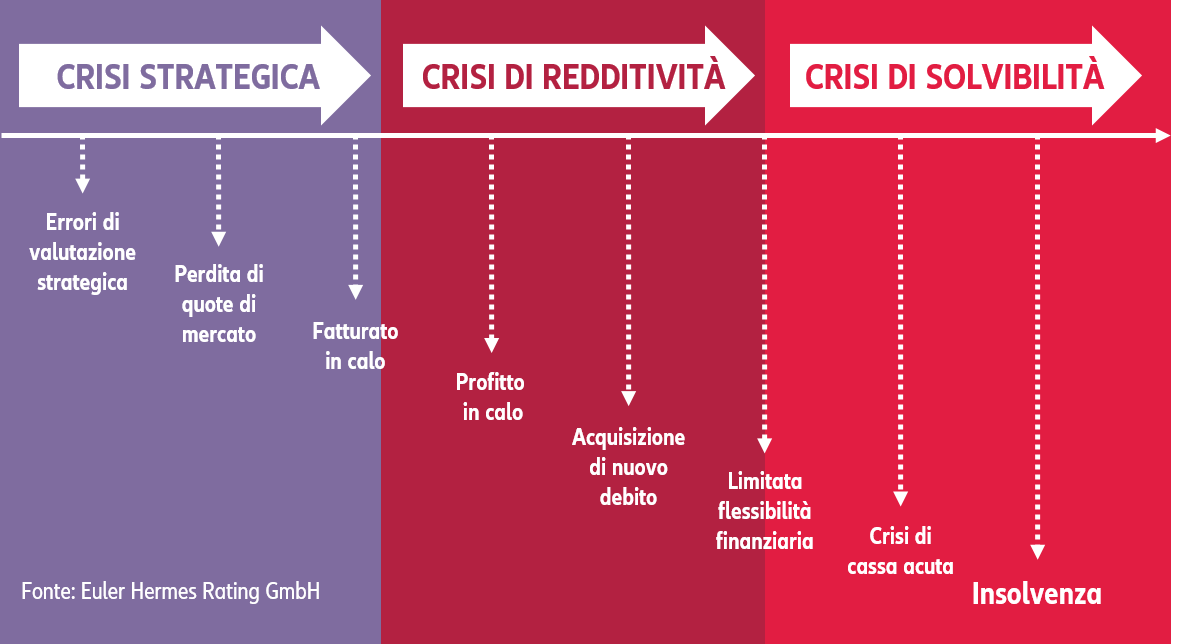

Guardando a queste 1.653 aziende nei quattro Paesi considerati, abbiamo identificato tre fasi di crisi che le aziende attraversano, ognuna diversa per tipologia e durata, prima di affrontare un rischio di insolvenza acuto: crisi strategica, crisi di redditività e crisi di solvibilità.

Nella prima fase (crisi strategica), l’azienda dispone ancora di una gamma relativamente ampia di opzioni disponibili per far fronte a questo nuovo scenario. Tuttavia, se non si riesce a riconoscere tale fase e a dare una nuova direzione al business, la situazione di stress societario si potrebbe intensificare e le sue opzioni disponibili potrebbero ridursi sostanzialmente man mano che si entra nella seconda fase (crisi di redditività). Nella fase finale (crisi di solvibilità), le sue opzioni tendono ad essere così limitate che diventa estremamente difficile evitare un potenziale default.

La prima fase del processo che porta all’insolvenza: la crisi della strategia

Entrando più nel dettaglio, la crisi della strategia descrive una situazione in cui le imprese rischiano di perdere quelli che costituivano dei fattori di successo, senza però essere ancora in grado di sostituirli.

Tale scenario può essere innescato dai seguenti fattori:

· cambiamenti nei consumi e nelle abitudini di acquisto dei clienti;

· cambiamenti tecnologici;

· ingresso sul mercato di nuovi concorrenti;

· cambiamenti politici e legislativi;

· giudizi strategici da parte del management in merito a tutti questi fattori.

Con questa definizione, molte PMI – in particolare quelle che si trovano ad operare in settori dinamici e competitivi – si trovano ad operare sempre ai confini della crisi strategica.

In genere, le dinamiche che questa fase iniziale di crisi comportano appaiono evidenti a posteriori, e in genere sono difficili da rilevare in corso d’opera poiché questa fase non ha alcun impatto immediato sulla situazione finanziaria della società. Inoltre, prendere decisioni strategiche nell’incertezza sul futuro sviluppo dei mercati di vendita è una delle funzioni fondamentali della gestione aziendale. Pertanto, identificare se una decisione è stata un errore di valutazione strategica o meno è possibile solamente osservando gli effetti che essa ha prodotto, o richiede un'analisi esaustiva e indipendente relativa al contesto di mercato, a quello competitivo e all'allineamento strategico dell'azienda.

Come identificare gli indicatori anticipatori che potrebbero permetterci di rilevare tempestivamente le difficoltà aziendali?

La letteratura in materia spesso identifica un calo del fatturato come sintomo iniziale, ma la nostra analisi mostra che il mutamento del fatturato non costituisce un indicatore davvero valido di criticità economica aziendale o un aumento del rischio di credito. Questo almeno per quanto riguarda la Germania. Nonostante lo stesso indicatore sembra possa valere per Francia, Spagna e Italia, permangono dei dubbi legati alla sua completa affidabilità.

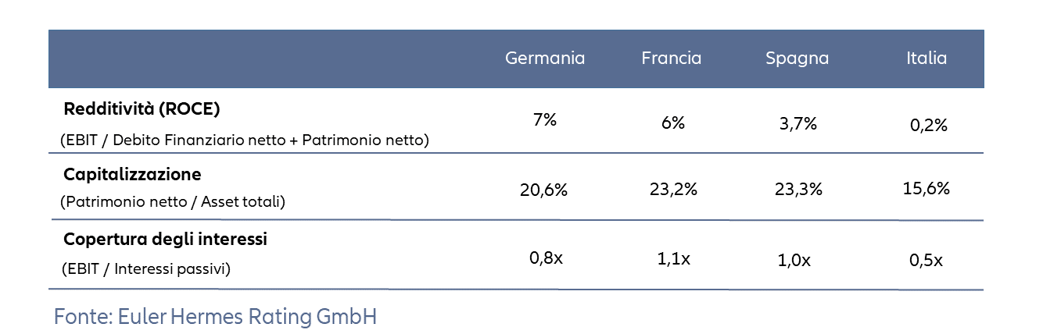

La nostra analisi rileva tre indicatori che indicano un disagio societario già tre o quattro anni prima del fallimento: redditività, capitalizzazione e rapporto di copertura degli interessi.

Gli indicatori citati cominciano a risultare chiari nelle fasi di crisi che si concretizzano dopo quella strategica di questa sezione: la fase di redditività e la fase di solvibilità, che approfondiremo nei prossimi due articoli.