Per affrontare questa situazione, Draghi agirà principalmente sul lato fiscale. Finora il governo italiano è stato generoso in materia di garanzie, ma più cauto per quanto riguarda le misure di stimolo (6,5% del PIL), soprattutto quando si tratta di spesa pubblica. In base alla nostra previsione (preliminare) di crescita del +3,3% per quest'anno e del +3,8% per l'anno prossimo, l'Italia sarà uno degli ultimi Paesi dell'Eurozona a raggiungere i livelli pre-crisi del PIL a metà del 2023, cioè un anno dopo l'Eurozona nel suo complesso. Per raggiungere gli altri Paesi europei, sarebbe necessario un pacchetto fiscale di dimensioni simili a quello del 2020 per aumentare la crescita del PIL di quest’anno di almeno 2pp. Ancora non circolano voci su un nuovo pacchetto, ma presto Draghi dovrà prendere posizione su questo punto (prossima fine del blocco dei licenziamenti e sostegno ai settori più esposti). In caso di nuovo pacchetto, prevediamo un maggior peso sul lato della domanda (il precedente aveva un peso uguale). Questo obiettivo è più facile da raggiungere con una coalizione eterogenea, soprattutto perché il lato dell'offerta dovrebbe essere coperto dal piano di ripresa nazionale.

Dati i tempi ristretti, non ci aspettiamo grandi cambiamenti di dimensione e orientamento nel piano di ripresa nazionale. L'Italia è uno dei maggiori beneficiari del pacchetto "Next Generation EU", con sovvenzioni per 82 miliardi di euro (5% del PIL). L'attuazione del piano di ripresa nazionale sarà essenziale per rimettere in carreggiata l'economia. Tuttavia, l'ultimo governo si è spaccato sull’elaborazione del piano. L'attuale bozza prevede una spesa di 310 miliardi di euro in sei anni (210 miliardi dal Recovery Fund dell’UE, 20 miliardi da altri programmi UE e 80 miliardi da fondi nazionali), di cui il 70% dovrebbe essere destinato agli investimenti.

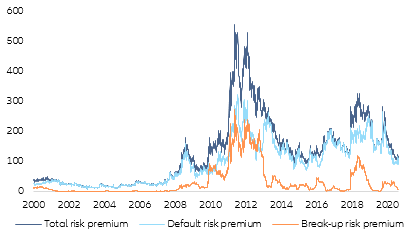

Il punto debole dell'attuale bozza del piano non sta nell’indirizzo tematico (transizione verde, trasporti e digitalizzazione), ma piuttosto nella struttura frammentata in numerosi progetti di piccole e medie dimensioni che sono esposti a tensioni operative. A causa della ristrettezza dei tempi a disposizione (scadenza 30 aprile), sono improbabili dei grandi cambiamenti di dimensione e orientamento generale, ma Draghi e il ministro delle finanze Franco potrebbero fornire una direzione più strategica e una governance più specifica in questo frangente. Nelle trattative con la Commissione ci aspettiamo un approccio cooperativo; tuttavia, data la coalizione eterogenea di Draghi, si potrebbe verificare un inasprimento dei colloqui con le controparti europee. Ma siamo anche convinti che la comunicazione sarà gestita con cura. Draghi sa fin troppo bene che il rischio maggiore per lo spread italiano sta nell'incertezza politica e nel conflitto aperto con l'Europa. Prima della sua nomina, lo spread a 10 anni rispetto alla Germania si era già contratto di 20 punti base, portando i rendimenti decennali al minimo storico dello 0,50%. Le preoccupazioni sulla permanenza dell'Italia nell'Eurozona sono in gran parte scomparse dai mercati: attualmente non viene valutato praticamente nessun rischio di break-up (Figura 2). La carica di Draghi è un ulteriore, ma non l'unico motivo per cui restare ottimisti sullo spread italiano fino alla fine dell'anno.

Figura 2 – Lo spread italiano non prevede quasi nessun rischio di break-up

(scomposizione dello spread decennale in Italia rispetto alla Germania, in bp)