Po dlhých mesiacoch ekonomických problémov sa globálna ekonomika začala ozdravovať. Rýchlosť zotavenia však nebude rovnomerná a bude ovplyvnená siedmimi kľúčovými faktormi. Analytici Euler Hermes očakávajú, že globálny HDP vzrastie v roku 2021 o 5,1%, pričom štvrtinu oživenia zabezpečia USA, zatiaľ čo Čína prispeje k ekonomickému rastu menšou mierou. V Európe by malo prísť k výraznému zlepšeniu situácie až v nasledujúcom roku.

Experti Euler Hermes identifikovali 7 kľúčových prekážok, ktorých prekonanie ovplyvní zotavenie svetovej ekonomiky:

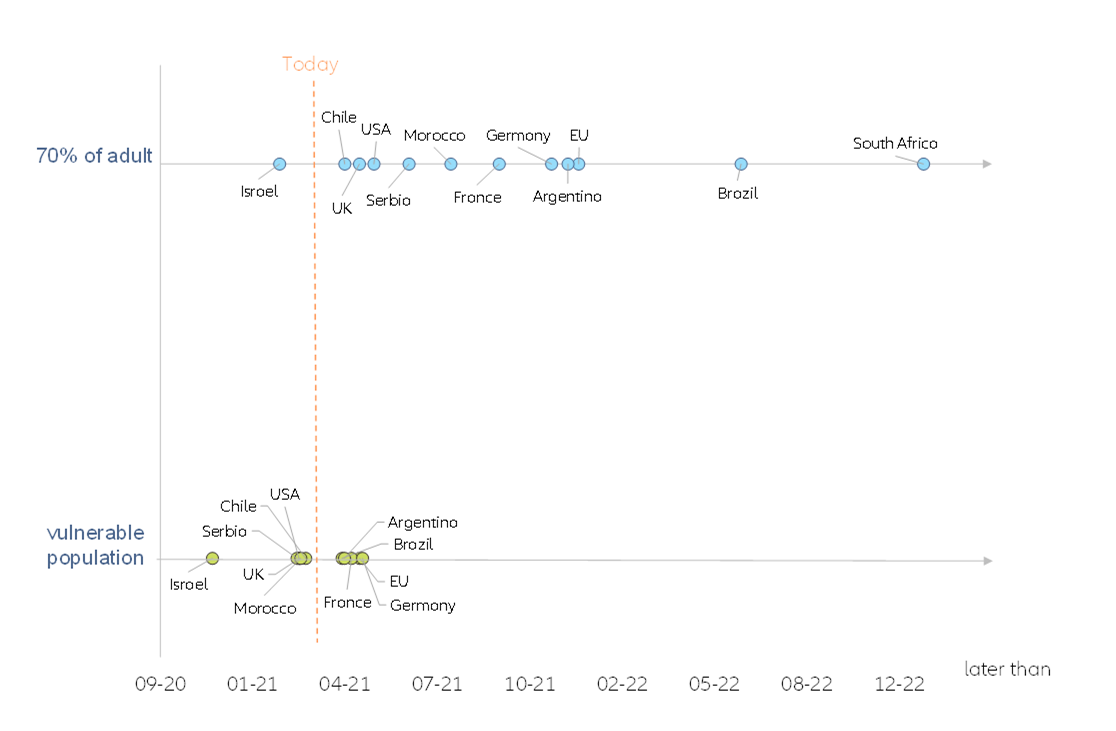

Prekážka č. 1: Závod vo vakcinácii

Oživenie bude závisieť od toho, kedy a či sa podarí dosiahnuť kolektívnu imunitu voči ochoreniu Covid-19. Medzi najsilnejšími ekonomickými hráčmi totiž panujú výrazné rozdiely v postupe vakcinácie. Na základe súčasného tempa očkovania by mohli USA a Veľká Británia dosiahnuť úroveň kolektívnej imunity už v máji, zatiaľ čo Európa by mala do leta zaočkovať len zraniteľnú časť obyvateľstva. Dosiahnutie kolektívnej imunity v Európe sa preto dá očakávať najskôr na jeseň, aj keď sa viacero štátov snaží vakcinačnú kampaň urýchliť (napr. Francúzsko).