3 мая 2021

Избыточные сбережения европейских домохозяйств могут принести двойную пользу экономике еврозоны

Сбережения объемом 450 млрд. евро могут стать как источником потребительского бума, так и способствовать модернизации и декарбонизации европейской экономики

Сбережения объемом 450 млрд. евро могут стать как источником потребительского бума, так и способствовать модернизации и декарбонизации европейской экономики

Наличие избыточных сбережений домохозяйств может принести двойную пользу странам еврозоны в 2021 году, отмечается в новом исследовании Euler Hermes. Эксперты компании определяют «избыточные сбережения» как совокупную сумму, на которую личные сбережения во время пандемии превысили докризисный уровень, отмеченный в четвертом квартале 2019 года.

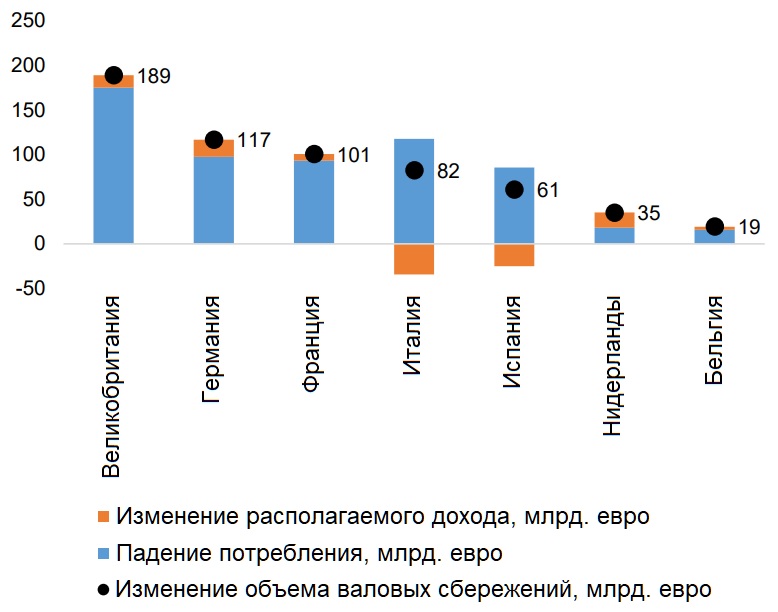

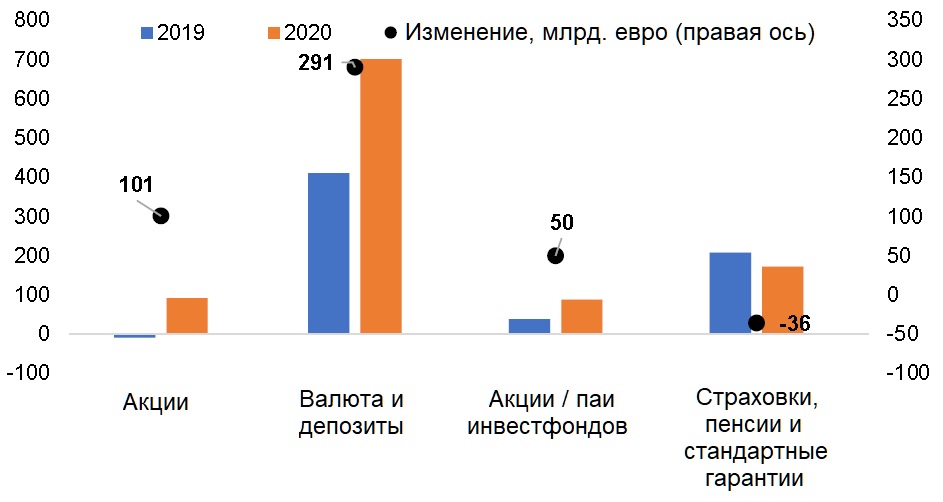

Во-первых, благодаря этим сбережениям может возникнуть потребительский бум объемом 170 млрд. евро (что эквивалентно 1,5% ВВП еврозоны). В 2020 году сбережения домохозяйств в еврозоне увеличились более чем на 50%, и размер избыточных сбережений составил более 450 млрд. евро (более 4% ВВП) из-за сокращения расходов на услуги в условиях карантинных ограничений. Также сыграли свою роль и расширенные меры поддержки: валовой располагаемый доход в еврозоне в 2020 году остался в основном на прежнем уровне благодаря программам поддержки занятости, снижению налогов, увеличению субсидий и другим мерам (см. Рис. 2). В целом объем избыточных сбережений домохозяйств в еврозоне с 2020 года равен валовому располагаемому доходу домохозяйств почти за целый месяц 2019 года. При этом в Великобритании и Нидерландах этот объем даже превышает доход за месяц. Две трети избыточных финансовых активов домохозяйств были размещены на банковских счетах, а оставшаяся треть была инвестирована в ценные бумаги, в основном в акции. В 2020 году домохозяйства еврозоны превратились из чистых продавцов акций в чистых покупателей (см. Рис. 3), при этом самая высокая доля избыточных сбережений, инвестированных в акции, наблюдалась в Германии (27%) и Италии (21%), в то время как во Франции этот показатель составлял 15%, а в Испании – только 8%. Тем не менее, во всех странах еврозоны доля сбережений, напрямую инвестируемая в акции, значительно превышает уровни предыдущих лет, что свидетельствует о возникшем у домохозяйств во время пандемии интересе к инвестициям в рискованные финансовые активы.

Рис. 1. Эволюция валовых сбережений европейских домохозяйств в 2020 году, млрд. евро. Источники: национальная статистика, Евростат, Euler Hermes, Allianz Research

-%D0%B8%D0%BB%D0%B8-%D1%83%D0%BC%D0%B5%D0%BD%D1%8C%D1%88%D0%B8%D0%BB%D0%B8-(%E2%80%93)-%D1%80%D0%B0%D1%81%D0%BF%D0%BE%D0%BB%D0%B0%D0%B3%D0%B0%D0%B5%D0%BC%D1%8B%D0%B5-%D0%B4%D0%BE%D1%85%D0%BE%D0%B4%D1%8B-%D0%B5%D0%B2%D1%80%D0%BE%D0%BF%D0%B5%D0%B9%D1%81%D0%BA%D0%B8%D1%85-%D0%B4%D0%BE%D0%BC%D0%BE%D1%85%D0%BE%D0%B7%D1%8F%D0%B9%D1%81%D1%82%D0%B2-%D0%B2-2020-%D0%B3%D0%BE%D0%B4%D1%83,-%D0%B4%D0%B8%D0%BD%D0%B0%D0%BC%D0%B8%D0%BA%D0%B0-%D0%B2-%D0%BC%D0%BB%D1%80%D0%B4.-%D0%B5%D0%B2%D1%80%D0%BE.jpeg)

Рис. 2. Основные компоненты, которые поддержали (+) или уменьшили (–) располагаемые доходы европейских домохозяйств в 2020 году, динамика в млрд. евро. Источники: Евростат, Euler Hermes, Allianz Research

Рис. 3. Финансовые транзакции европейских домохозяйств, млрд. евро. Источники: Евростат, Euler Hermes, Allianz Research

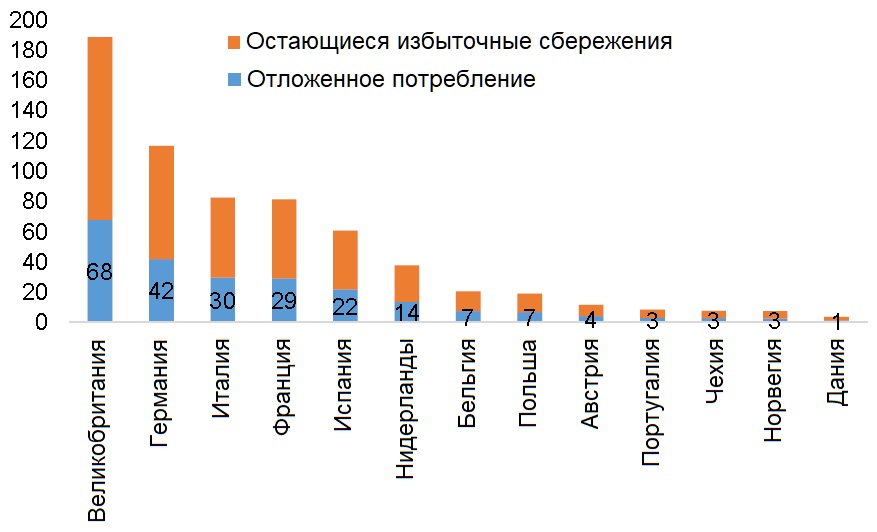

По оценке Euler Hermes, 40% избыточных сбережений в 2020 году принадлежали 10% самых богатых домохозяйств, 50% - верхнему среднему классу и 10% - оставшимся домохозяйствам. Соответственно, эксперты компании считают, что в еврозоне в целом восстановительный прирост потребления домохозяйств может составить около 170 млрд. евро (1,5% к ВВП еврозоны). Это превышает треть избыточных сбережений за время пандемии Covid-19. Euler Hermes оценивает объем отложенного потребления в Германии в 42 млрд. евро, в Великобритании – в 68 млрд. евро и во Франции – в 29 млрд. евро (см. Рис. 4). Это следует рассматривать как восстановительный стимул, влияние которого на цены (главным образом, в сфере услуг) будет ограниченным и временным.

Рис.4. Отложенное потребление и остающиеся избыточные сбережения домохозяйств в 2021 году, млрд. евро. Источники: Евростат, Национальная статистическая служба Великобритании, Euler Hermes, Allianz Research

Помимо тех сбережений, которые могут быть израсходованы на восполнение отложенного потребления, в еврозоне еще останется примерно 300 млрд. евро (2,9% к ВВП) избыточных сбережений домохозяйств. Кроме того, еще 200 млрд. евро избыточных сбережений могут добавиться в текущем году в результате возобновившихся карантинных ограничений в первой половине 2021 года. По большому счету, у домохозяйств есть несколько вариантов использования избыточных сбережений. Эти финансовые активы могут остаться нетронутыми; их также могут израсходовать на потребление или вложить в реальные активы (инвестиции в жилье) либо в другие финансовые активы (например, в акции). Эксперты Euler Hermes считают наиболее вероятным первый вариант – когда финансовые активы останутся неизменными на балансах домохозяйств. Вместе с тем, поскольку значительная часть избыточных сбережений приходится на долю самых богатых домохозяйств, нельзя исключать и вариант инвестиций в жилую недвижимость, поскольку у этих домохозяйств больше желания и возможностей инвестировать в более высокодоходные активы, даже если они неликвидны. Фактически, рынок жилой недвижимости уже восстанавливается по V-образной траектории (см. Рис. 5). Таким образом, сценарий, по которому цены на жилье растут еще выше из-за этих инвестиций домохозяйств, является весьма опасным, и в будущем возможны негативные последствия, такие как закрепление неравенства (поскольку значительная часть населения просто лишается доступа на рынок жилья) и повышенные финансовые риски.

.jpeg)

К счастью, есть лучший способ использовать эти избыточные сбережения в интересах их владельцев, финансовых рынков и экономики. По мнению экспертов Euler Hermes, эти сбережения могли бы стать источником скорейшей модернизации и декарбонизации европейской экономики за счет ускорения программы реформ для Союза рынков капитала (Capital Market Union, CMU). Это был бы второй положительный результат от наличия избыточных сбережений домохозяйств, которые могут дать мощный импульс зеленой и цифровой трансформации европейской экономики. Если за счет избыточных сбережений будут формироваться такие долгосрочные инвестиции, то положительный эффект будет отмечен по нескольким направлениям: домохозяйства смогут получать приличную прибыль; повысится потенциал роста экономики ЕС и, наконец, что не менее важно, удастся избежать негативных последствий. Дело в том, что хотя (умеренный) рост потребления обычно способствует восстановлению экономики, но неограниченный рост потребления или жилищного строительства может оказать дестабилизирующее воздействие. Наплыв розничных инвесторов на фондовые рынки также может в настоящее время привести к весьма пагубным последствиям, особенно если многие из таких инвесторов будут использовать средства для спекулятивных сделок.

Однако события не могут сами по себе начать развиваться по этому наилучшему варианту. Без правильных стимулов основная часть избыточных сбережений может остаться в бездействии на банковских счетах или использоваться для менее выгодных инвестиций. Таким образом, власти должны выбрать правильный курс, чтобы мог проявиться потенциальный положительный эффект от избыточных сбережений. По мнению экспертов Euler Hermes, для этого можно использовать такой механизм как Европейские фонды долгосрочных инвестиций (European long-term investment funds, ELTIFs), которые являются средством безопасного инвестирования в неликвидные активы – от стартапов до инфраструктурных проектов. Необходимо сделать эти фонды привлекательным финансовым продуктом для розничных инвесторов посредством, прежде всего, создания благоприятного налогового режима.