16 сентября 2021

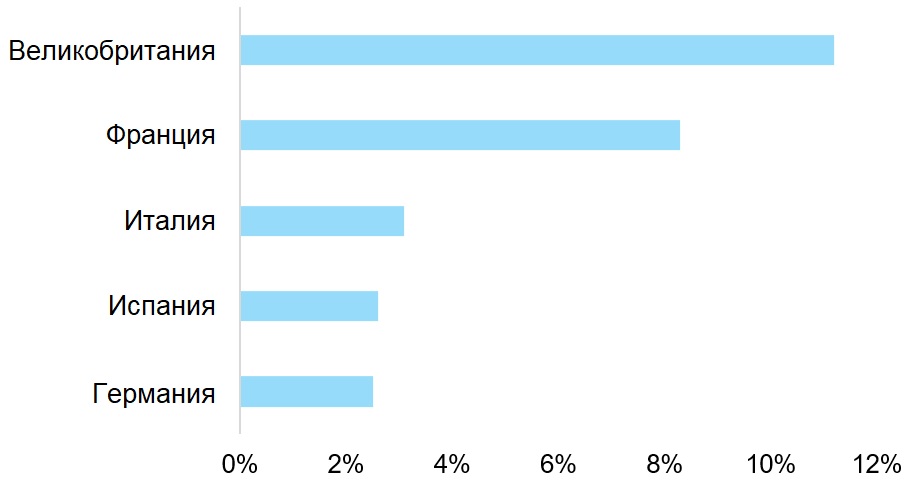

Кризис, вызванный пандемией Covid-19, на 4-5 лет ускорил переход Европы к электронной коммерции, особенно в сфере розничной торговли продуктами питания: в пяти ведущих европейских странах проникновение электронной коммерции сейчас составляет от 3% до 11% от общего объема продаж продовольственных товаров. Однако по оценке Euler Hermes, переход дополнительно одного процента продаж из физических продовольственных магазинов в сферу онлайновой торговли грозит потерями объема продаж в Европе на сумму 13,6 млрд. евро и потерями прибыли в размере до 1,9 млрд. евро (4% от общего объема).

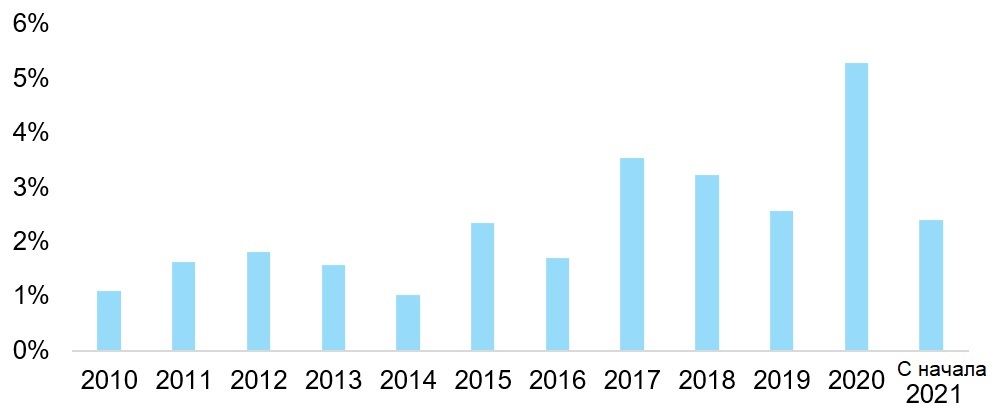

Благодаря тому, что люди стали чаще питаться дома, и благодаря росту продаж товаров для дома и личной гигиены продажи продовольственных товаров в 2020 году увеличились на 5,3%. Это показатель примерно в два раза превышает средние темпы роста, наблюдавшиеся в 2010-х годах (Рис. 1). Положительная тенденция сохранилась и в первом полугодии 2021 года, когда продажи продуктов питания увеличились на 2,4% несмотря на то, что темпы роста замедлились, начиная с марта, и несмотря на постепенное открытие баров и ресторанов (Рис. 2). В тот же период времени покупки продовольственных товаров по каналам электронной коммерции резко увеличились и, как ожидается, эта тенденция продолжится, даже несмотря на то, что на европейском континенте ситуация с пандемией удерживается под контролем. Дело в том, что привычки потребителей определенно изменились.

Рис. 1. Рост онлайновых продаж продовольственных товаров (%, г/г). Источники: Euler Hermes, Allianz Research, информация компаний

Рис. 2. Рост розничных продаж продовольственных товаров в ЕС-27 (%, г/г). Источники: Euler Hermes, Allianz Research, Евростат

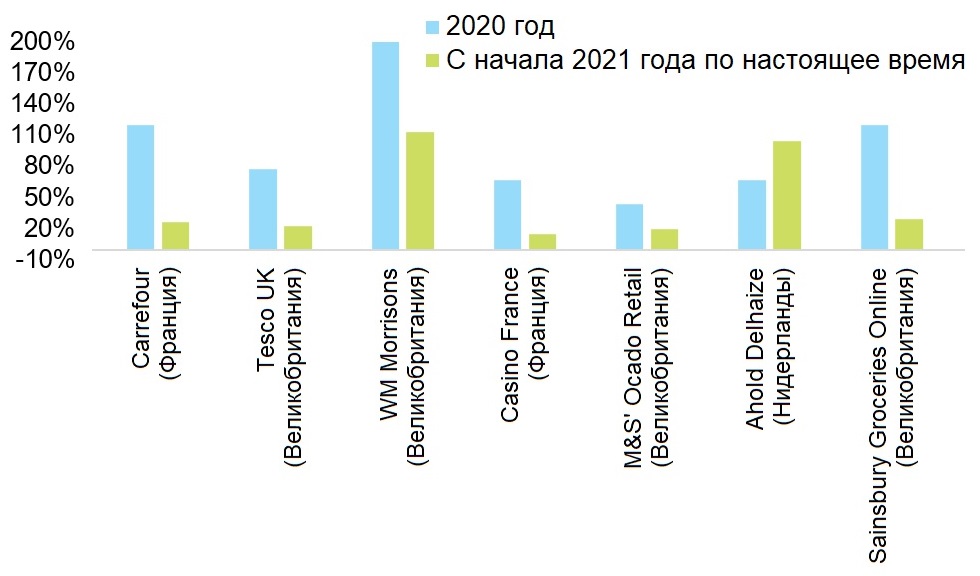

Рис. 3. Доля онлайновых продаж в общем объеме продаж продовольственных товаров (%, 2020 год). Источники: Europanel, IGD Research

Рост онлайновых продаж продовольственных товаров создает две основные проблемы для существующих компаний розничной торговли. Во-первых, это встряхивает конкурентную игру, создавая для ритейлеров новую возможность сделать больший упор на удобство и обслуживание клиентов, а не на ценовую конкуренцию. Компании, которые медленно или неохотно переходят на цифровые технологии, сталкиваются с риском потери доли рынка. Во-вторых, это серьезная угроза прибыльности: продажа продовольственных товаров через Интернет с использованием наиболее распространенных методов выполнения заказов осуществляется с убытком независимо от способа доставки (будь то самовывоз или доставка с вручением).

Продовольственная электронная коммерция означает более высокие затраты, поскольку часть цепочки создания стоимости (как правило, комплектование, оформление и доставка заказа) передается обратно от покупателя к розничному продавцу, в то время как связанные с этим расходы не полностью включаются в плату за обслуживание. Средняя маржа по прибыли до уплаты процентов и налогов (EBIT margin) для продуктовых ритейлеров в Европе составляет 3,7% (средневзвешенное значение по сектору в 2020 году).

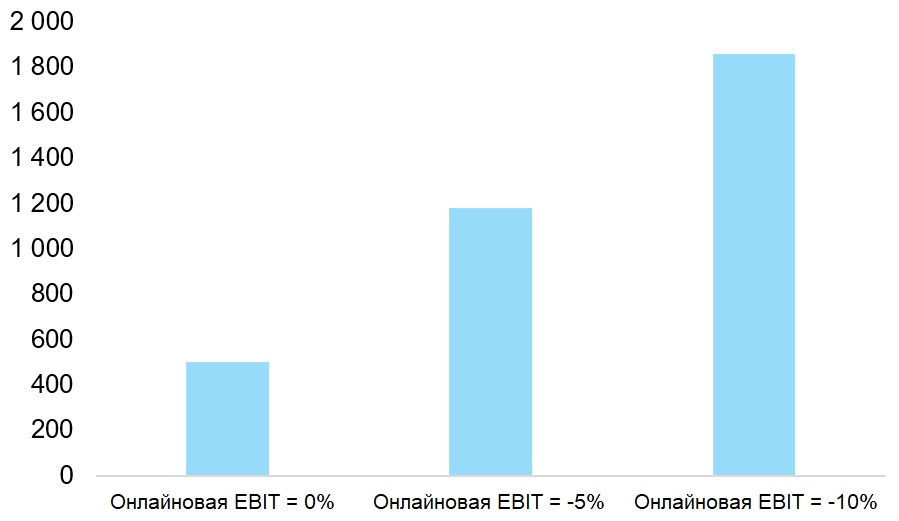

Таким образом, по оценке Euler Hermes, если еще один процент продаж физических продуктовых магазинов в Европе начинает осуществляться через Интернет, то это грозит снижением прибыли сектора на 500 млн. евро при условии, что маржа продуктовых онлайновых магазинов равна нулю (что является оптимистичным сценарием). Если же маржа отрицательная и находится на уровне -5%, то потери могут составить 1,2 млрд. евро. В еще более пессимистическом сценарии прибыль может сократиться на 1,9 млрд. евро (см. Рис. 4).

Рис. 4. Объем прибыли, находящийся под угрозой при переходе 1% продаж из физических магазинов в онлайн (миллионов евро, ЕС-27 и Великобритания). Источники: расчеты Euler Hermes, Allianz Research, Евростат, Bloomberg

Великобритания и Франция подвергаются наибольшему риску. Проблема, которую представляет собой электронная коммерция для продуктовых ритейлеров, будет сильно отличаться от страны к стране в зависимости от структуры рынка:

Двойная угроза – доле рынка и прибылям – побудит ритейлеров придать более важное значение электронной коммерции в своих стратегических программах, сосредоточив внимание на трех основных направлениях:

Рис. 5. Матрица «район охвата обслуживанием/набор услуг». Источники: Евростат, Euler Hermes, Allianz Research