Cea mai severă scădere trimestrială înregistrată până acum

Criza COVID-19 a lovit zona Euro ca un meteorit. Conform unei estimări preliminare a Eurostat, Produsul Intern Brut (PIB) al zonei Euro a scăzut cu 3,6% în primele trei luni ale acestui an față de aceeași perioadă a anului 2019 – cea mai mare scădere din istorie. Prin comparație, în trimestrul unu (T1) din 2009, la apogeul marii crize financiare, PIB-ul zonei Euro scăzuse doar cu 3,1% față de T1 2008. Cifrele PIB la nivel de țară confirmă faptul

că socul economic a fost extins în toata regiunea, fără ca vreo economie să îl poată evita: in Italia scădere cu 4,7%, Franța cu 5,8%, Spania cu 5,2%, acestea fiind și țările cel mai grav afectate, dar și cele din Belgia (-3,9%) sau Austria (-2,5%) s-au dovedit dramatice.

Câteva observații metodologice

Cifrele de mai sus legate de PIB trebuie puțin nuanțate. Având puține date clare disponibile pentru luna martie, birourile de statistică doar subliniază nesiguranța, mai pronunțată decât în mod obișnuit, aferentă creșterii estimate pentru primul trimestru al anului. Din cauza lipsei de date concrete, Biroul de Statistică al Belgiei, de exemplu, a anunțat că a folosit o metodologie adaptată cuprinzand o arie largă de informații, inclusiv comunicate de presă, site-uri web și date de la companii sau din sondaje, pentru formarea previziunilor legate de impactul economic al COVID-19. Așteptăm revizuiri importante în perioada ce urmează.

Q1 este doar vârful icebergului, Q2 va fi MULT mai rău

Dacă datele din T1 dau emoții, ce ne așteaptă în T2 este si mai sever. Ne așteptăm să avem o scădere din două cifre a PIB-ului între lunile aprilie și iunie, în jurul a -17% față de aceeași perioadă din 2019. Practic, măsurile de restricție au fost adoptate în majoritatea țărilor din zona Euro de abia la mijlocul lunii martie, efectele începând să se resimtă pentru o luna întreagă din aprilie, lună în care ne așteptăm să vedem o contracție a activității

economice cu 30%-40% față de normalul perioadei. Deși începem să vedem luminița de la capătul tunelului – economiile arată semne timide de revenire pe măsură ce restricțiile sunt ridicate începând cu luna mai – o întoarcere rapidă la stilul de viață pe care îl aveam înaintea pandemiei este foarte putin probabilă. Până la urmă, ne așteptăm ca investițiile și consumul să fie la niveluri scăzute în perioada post-criză până la găsirea unui

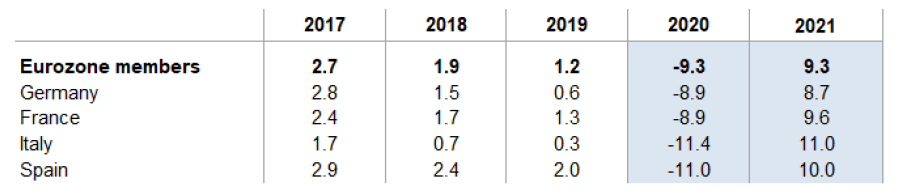

vacin deoarece (1) unele măsuri restrictive vor rămâne active (mai ales cele privitoare la adunările mari de persoane și călătorii, sugerând faptul că sectoarele aferente nu își vor relua complet activitatea în 2020) , (2) consumatorii vor rămâne precauți în perioada inițială a relaxarilor (de exemplu, nu vom merge cu toții la cinema chiar din luna mai), (3) va dura un timp pentru ca lucrătorii care au fost concediați sau cărora li s-a redus programul de lucru să fie readuși complet în câmpul muncii, lucru care va restricționa consumul, (4) cererea externă ar putea rămâne diminuata pe termen scurt deoarece nu toate statele relaxează restricțiile în același timp, astfel că investițiile vor fi și ele cel puțin reduse. Astfel, abia spre mijlocul anului 2021 este posibil ca zona Euro să revină la un nivel al PIB-ului de dinainte de apariția COVID-19. În unele state, mai ales cele care au o pondere însemnată a veniturilor din servicii și turism, procesul de recuperare este posibil să depășească mijlocul anului 2021 intrucat sectoarele mentionate ar putea suferi pierderi pe perioade mai indelungate. Considerând că nu vor mai exista si alte ajutoare fiscale substanțiale pentru a reporni activitatea economica, zona Euro pare că se va contracta cu 9.3% in 2020. Revenirea estimată pentru 2021, de +9.3%, se bazează pe descoperirea și distribuirea pe scară largă a unui vaccin ce ar permite revenirea la normalitate.

În Franța, PIB-ul a scăzut cu 5,8% in primul trimestru, destul de aproape de estimarea de -6,1% realizată de noi, dar cu mult peste așteptările generale situate undeva la -4%. Aceasta este cea mai mare scădere din istoria raportărilor trimestriale, inițiată în 1949. Această scădere a fost mult mai puternică decât cea înregistrată în Q1 2009 (-1,6%) sau cea din Q2 1968 (-5,3%), episoade recente de recesiune . Scăderea consumului în rândul gospodăriilor cu 6,1% a fost puțin mai moderată decât ne-am așteptat, în timp ce scăderea dramatică a investițiilor (-11,8%) a fost cu mult peste orice prognostic. Exporturile au săzut drastic (-6,5%), în timp ce importurile au fost mai puțin afectate înregistrând o scădere de -5,9%. Așa cum era de așteptat, companiile au făcut stocuri, conduse de șocul intern și extern fără precedent (+ 0,9 pp), întrucât toată activitatea neesențială a încetat din cauza restricțiilor impuse. Între timp, cheltuielile guvernamentale au scăzut cu -2,4% în primul trimestru, deoarece închiderea oficiilor administrației publice a avut un impact pozitiv asupra cheltuielilor.

Privind înainte, ne așteptăm ca PIB-ul să sufere o contracție masivă de -16% în al doilea trimestru al anului comparativ cu aceeași perioadă din 2019 deoarece activitatea economică va fi cu aproximativ 30% mai mică decât în mod normal din cauza restricțiilor ce vor fi active până cel mai devreme pe 11 mai. Estimăm o scădere a PIB-ului de-a lungul întregului an pâna la -8,9% deoarece se întrevede doar o revenire foarte graduală in timpul perioadei de relaxare a restricțiilor , care ne așteptăm că va dura între trei și patru luni. Estimăm ca activitatea de producție și construcții să se reia mai repede și să atingă nivelurile de dinainte de criză la sfârșitul anului, în timp ce serviciile ar rămâne la un nivel mai scăzut până în trimestrul doi al anului 2021, în absența unui tratament sau a unui vaccin. În ceea ce privește cererea internă, atât cheltuielile de consum (-13,1%), cât și cele de investiții (-13,1%) se vor contracta sever într-un mediu predominat de incertitudine. Exporturile nete ar trebui să fie pozitive (+1%) în 2020, în detrimentul importurilor care s-ar reduce (-13,3%) mai mult decât exporturile (-10,6%). Modificarea stocurilor este de așteptat să fie ușor negativă (-0,8%), reflectând intentiile de de-stocare ale companiilor care doresc să își îmbunătățească fluxurile de numerar la ieșirea din criză, menținând presiunile deflaționiste la niveluri ridicate. Riscurile pentru scenariul nostru de bază (recuperarea în formă de U și o revenire a creșterii PIB de + 9,6% în 2021) rămân, deocamdată in zona de scadere.

În Italia, scăderea in termeni reali a PIB cu 4,7% față de primul trimestru al anului 2019 a fost clar mai redusă decât estimările generale de -5,4%. Asta înseamnă că, în ciuda magnitudinii crizei sanitare, a măsurilor dure de restricționare și a concentrării regionale a pandemiei în zona de nord a țării, Italia a suferit un declin economic mai puțin pronunțat decât Franța. Cu toate acestea, considerăm că există mult spațiu pentru revizuiri negative ale acestor cifre în următoarele luni. Cifrele despre șomaj aferente lunii martie, date de curând publicității, (scădere de la 9,7% la 8,4%) deja arată anumite deficiențe de raportare a datelor în perioada pandemiei.

Deși Guvernul a implementat o eliminare a restricțiilor graduală ce va începe din data de 4 mai, activitatea economică este probabil sa se deterioreze mult mai mult în trimestrul al doilea, când declinul investițiilor și pierderea veniturilor din turism vor avea un impact mult mai puternic (cel puțin -16% față de Q2 2019). Abia din a doua jumătate a anului vom putea vedea o revenire treptată la activitatea economică normală. Oricum, PIBul real va scădea cel mai probabil cu 11,4%, cea mai severă recesiune de după Al Doilea Război Mondial. Chiar și cu o puternică revenire în 2021 (estimata la +11%), PIB-ul real al Italiei va fi, cel mai probabil, cu 3% mai scăzut decât cel dinaintea crizei generate de COVID-19.

Conform datelor preliminare, PIB-ul Spaniei a suferit o scădere de -5,2% în trimestrul unu al 2020 față de aceeași perioada a anului 2019, după ce în ultimul trimestru al anului trecut crescuse cu 0,4% față de perioada similara din anul anterior. În termeni anuali, PIB-ul Spaniei a scăzut cu 4,1% după ce în 2019 înregistrase o creștere de 1,8%. Institutul Național de Statistică a folosit numărul de ore lucrate, care a scăzut cu 5% in trimestrul unu, pentru a ajuta în estimarea nivelului de activitate economică pentru luna martie. Scăderea PIB-ului este cauzată, în mare parte, de cererea internă care a dislocat 5,3 pp din creștere, în timp ce scăderea exporturilor a fost urmata aproape perfect de o diminuare a importurilor. Din perspectiva sectoarelor de activitate, construcțiile au fost cele mai afectate (-8,1% la trimestru), urmate de servicii (-5,6%), in timp ce o scădere masivă a comerțului, transporturilor și a industriei de ospitalitate cu -10,9%, fiind inregistrata și de zona artistică și a activităților recreaționale, așa cum era de așteptat (-11,2%). Ne așteptăm ca în trimestrul al doilea să avem o scădere de 19% deoarece șocul produs de măsurile de restricție întise pe o lună și jumătate ar putea fi de 3 ori mai puternic decât in trimestrul anterior, urmat de o activitate economică diminuată la aproximativ 80% față de perioada de dinaintea crizei in timpul perioadei de relaxare graduala a măsurilor de restricție. Per total, în 2020 estimăm o contracție a PIB-ului de -11% datorat scăderii abrupte a consumului privat (-15,7%) și a investițiilor (-12,7%). Prin urmare, previzionam și o creștere cu 24% a numărului de companii în insolvență pentru acest an. Revenirea la un PIB nominal egal cu cel din 2019 s-ar putea produce abia spre finalul anului 2021.