Euler Hermes împreuna cu Qualetrics, companie de management al experienței, au realizat în perioada 28 septembrie – 21 octombrie 2020 un sondaj privind impactul pandemiei Covid-19 asupra deciziilor economice precum și unele percepții ale riscului, pe un eșantion reprezentativ de 1000 de persoane din Austria, Franța, Germania, Italia, Spania, Elveția și SUA.

Pandemia Covid-19 este cea mai recentă dintr-o serie de crize care a punctat primele două decenii ale secolului XXI. Cu toate acestea, este diferită de celelalte începând mai degrabă în economia reală decât în sectorul financiar. De această dată guvernele au depus mari eforturi pentru a reduce la minim impactul economic al restricțiilor prin măsuri ca expansiunea politicii monetare, reducerea temporară a datoriilor, intervenții specifice, extinderea programelor existente, subvenții salariale și scutiri temporare de impozite.

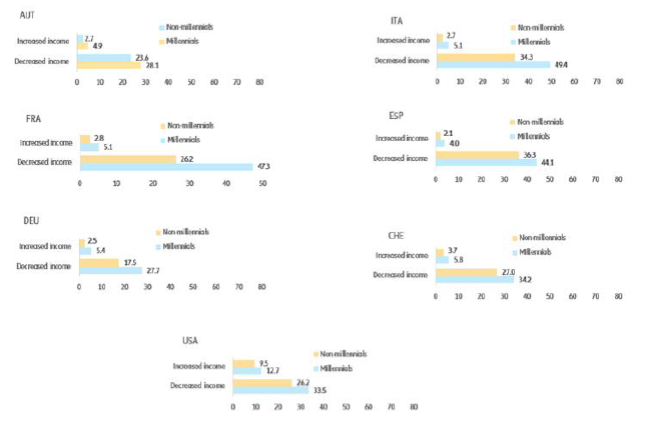

Mai mult de 55% dintre respondenți au declarat că pandemia este evenimentul cu cel mai mare impact din viața lor. Diferențele dintre țări reflectă în principal profunzimea crizei sanitare și economice. Cel mai înalt nivel de rezistență îl are Germania unde, doar 20% dintre persoanele intervievate au raportat venituri mai mici din cauza pandemiei. Cu toate acestea, există două aspecte comune în toate țările: femeile și generația millennials au fost afectați în mod disproporționat de această criză. 37,8% dintre mileniali și 27,2% dintre cei care nu fac parte din această generație au fost nevoiti să facă față veniturilor mai mici. Decalajul de gen este la fel de mare: 32,7 % dintre respondenții de sex feminin au văzut o scădere semnificativă a veniturilor lor față de 27,1% dintre respondenții de sex masculin.

Cunoștiințele financiare reprezintă motivul pentru care un segment al populației este mai capabil să facă față șocului în comparație cu alt segment. Cu toate acestea, rezultatele arată că nivelul cunoștiințelor financiare este extrem de scăzut. În general, doar 28,5% din respondenți sunt familiarizați cu termenii economici. Și mai alarmantă este diferența de gen în materie de alfabetizare financiară în toate țările: 36,4% dintre bărbați sunt alfabetizați financiar, comparativ cu 20,7% dintre femei. Acest lucru explică de ce impactul financiar este mai mare asupra femeilor. Nivelul de cunoaștere a riscurilor este, de asemenea, foarte scăzut (22,8%), iar diferența de gen este omniprezentă (9,6 puncte procentuale). Aversitatea mai mare la risc în rândul femeilor respondente indică alți factori neobservabili, cum ar fi personalitatea sau așteptările de rol social. Cu toate acestea, o alfabetizare financiară ridicată pare să ducă la decizii de investiții mai bine informate în perioade de dobânzi reale negative.

Ce înseamnă acest lucru pentru factorii de decizie politică și pentru industria financiară?

Mediul de investiții a fost o provocare chiar înainte ca pandemia Covid-19 să lovească economiile și piețele. De atunci totul a devenit mai dificil. Fără cunoștințe solide, multe gospodării au adoptat decizii financiare greșite, cu consecințe devastatoare pentru viitorul bunăstării financiare. De aceea, educația financiară trebuie să fie inclusă în curriculum școlilor.

Să privim cu atenție ce se întâmplă în gospodării

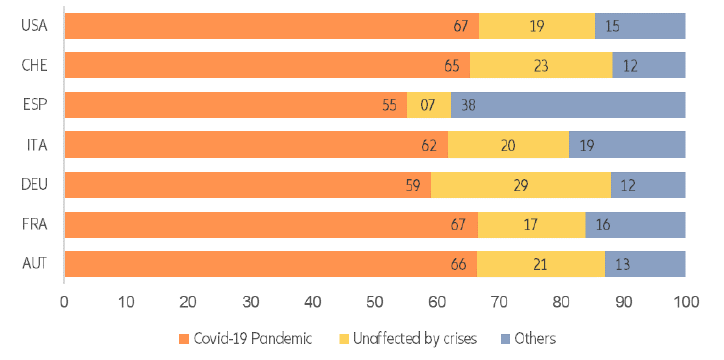

Gospodăriile au o mare influență în economie, iar în viitor deciziile luate de acestea (dacă economisesc sau cheltuiesc) vor avea un impact major, nu doar pentru propria lor bunăstare financiară și traiectoria creșterii economice, ci și pentru stabilitatea monetară și financiară a țărilor. În cele din urmă, capacitatea consumatorilor de a lua decizii financiare în cunoștință de cauză duce la dezvoltarea finanțelor personale solide. În toată Europa, în ciuda nivelurilor ridicate de protecție socială în ceea ce privește cheltuielile sociale ca procent din PIB rezultatele arată că pandemia are un impact crescut asupra gospodăriilor, 62,9% dintre respondenți fiind afectați per total. Singura excepție este Spania unde 22,9% din persoanele intervievate au considerat că Marea Criză Financiară a avut un impact mai îndelungat asupra prosperității lor financiare. 55,2% dintre aceștia sunt de părere că cel mai dăunător efect asupra economiei a fost provocat de Covid-19. Acest rezultat nu este deloc surprinzător având în vedere că au trecut de la criza din 2008 direct la criza euro fără pauză. În schimb, nemții în proporție de 28,8% au declarat că nu au fost afectați de nicio criză în ultimele două decenii, prezentând cel mai înalt nivel de rezistență în eșantionul nostru (Figura 1). Celelalte două țări rezistente la impactul Covid sunt Elveția, unde 23% au declarat că nu au suferit de pe urma niciunei crize până la cea generată de Covid-19 și Austria unde 20,5% dintre respondenți nu au fost afectați.